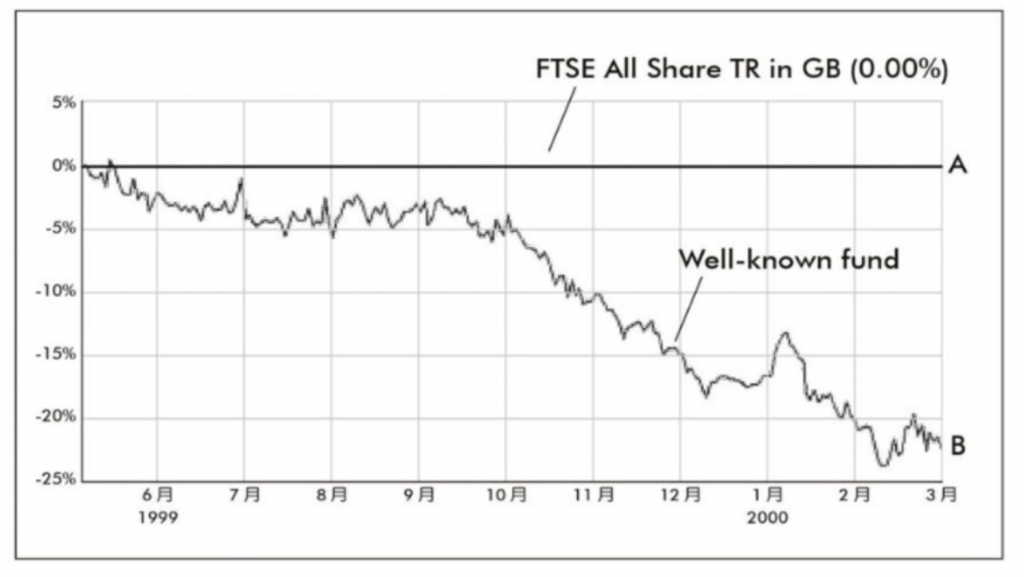

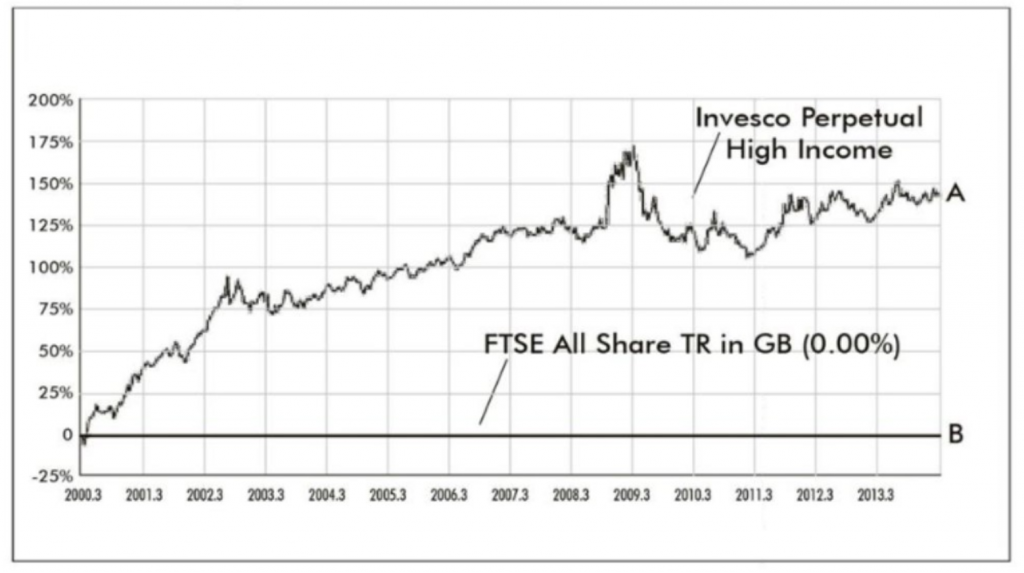

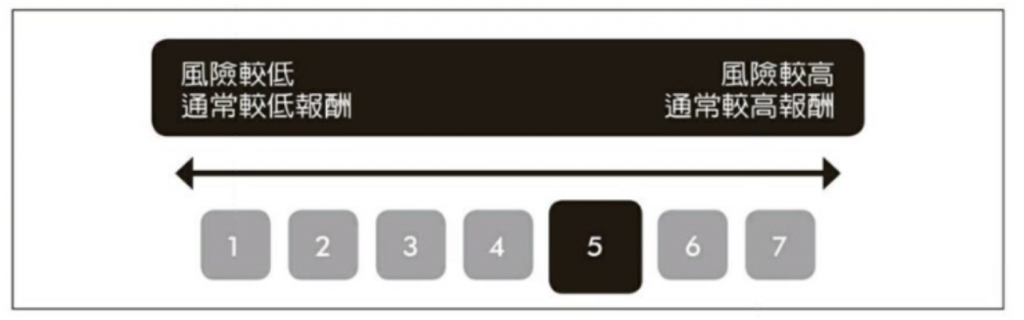

投資理財 財經時事獅 如何挑選一檔讓你安心退休的基金?專業財務顧問教你5重要步驟 By 小粉獅 / 2022-01-24 文/安迪.貝爾 Andy Bell • 職業:財務顧問 • 投資法:資產配置(先從基金開始投資,而非股票) • 投資關鍵詞:財務目標、風險承受能力、留意費用 • 著作:《自主投資人》(TheDIYInvestor)挑選基金比你想的還簡單。 英國有成千上萬的人都面臨相同的困境,也就是如何投資辛辛苦苦賺來的錢,締造出足夠的報酬,達成財務目標。剛剛習慣存錢的人,還有已經累積可觀財富的人,都會面臨這樣的問題。不消多說,儲蓄對於未來的日子很重要。媒體中有許多文章,都在討論退休後錢不夠的危險。相較之下,我的任務就是要確保大家能夠走過最簡易的旅程,找到適合的產品投資,達成個人目標。要找到適合的投資產品,需要遵循一個流程,不會太複雜。有許多人只需要一點協助,走過這段旅程。他們很快就會發現,投資其實相當直截了當。網際網路開創了自主投資的年代,衍生出投資原因、方式、目標等許多資訊。呼救的聲音不只來自於剛剛開始儲蓄的人。讓人驚訝的是,有許多人已經有一些資產,還是不知道要把錢放在哪裡,才能夠締造高於通貨膨脹的報酬。退休金自由這個概念在近幾年問世,大幅改變現況。有許多人退休前不會被迫購買年金,因此開始有興趣投資。如果把規模縮小,有些人可能有大量的現金,能夠從確定給付制退休金計畫轉移出來,就算是他們也需要協助,找到最適合放置資金的地方。對多數人來說,能夠掌握退休金等儲蓄,能夠讓人安心,但也讓人心煩。情形不必如此。 投資基金 沒有投資經驗或缺少信心的話,就應該要從基金投資開始,而不是一開始就投資股票。這是我的看法。好處是能夠投資許多資產,也就是說投資組合中有許多資產,能夠緩衝單一資產承受的問題。舉例來說,如果你持有個股,其中一支因為壞消息而大跌,你就會確確實實感到心痛。市面上有許多類型的基金,不是被動追蹤一個指數,不然就是由資產管理公司裡的個人或團隊主動管理。在這個章節中,我會把重心放在主動管理基金上,主要是單位信託基金和開放型投資公司。我等一下會討論的原則,有許多也同樣適用於投資信託基金。主動管理就代表,有其他人每天替你做投資決定,這個人就是基金經理人。你的工作就是要找到投資基金,其策略符合你的投資目標、時程、風險容忍度。這個任務並不簡單。市面上有成千上萬檔基金,基金經理人也良莠不齊。我等一下馬上解釋如何篩選。基金經理人之間很競爭,每個人都想要締造最佳績效。基金操作愈成功,經理人就能賺愈多錢,也代表他們的利益與你非常相符。如果覺得自己沒有時間、精力、興趣交易個別公司的股票,透過基金投資就能有效投資全球各個市場,包括股票、債券、商業不動產和其他多種資產類別。就算是最精打細算的自主投資人,在投資某些部門或地理區域時,也經常將基金納入投資組合中,這樣子做,比持有個別公司的股票還要簡單。例如,想要投資快速成長的新興市場的話,那麼投資基金就是一種很好的方法。我現在會帶大家走過五個重要的步驟,根據需求挑選最佳基金。 1. 問一下自己:你想要達成什麼目標? 「挑選基金比你想的還簡單。」挑選基金需要有系統的方法,還有一點時間,進行深入的調查,但前提是要先列出符合自己需求的清單。首先務必寫下自己的投資目標、達成目標的時程,也就是想要投資的原因、需要用錢的時候,能夠賺到多少錢。舉例來說,你現在四十歲,想要打造投資組合,好讓孩子十年後能夠讀大學;又或者你現在五十歲,想要在十五年後有足夠的個人儲蓄,好用來補足退休金。然後你需要確認風險容忍度。舉例來說,如果你五年後要贖回用來支付特定開銷,購買生技公司或礦業公司等高風險資產,就不太適合。這些類型的公司能夠創造高報酬,但如果藥物開發測試失敗或商品價格疲軟,就會蒙受鉅額損失。相較之下,如果你的年報酬想要達到百分之十二,才能達到投資目標,購買低風險的基金可能也不適合。你必須取得平衡,承擔風險賺取心目中的報酬,但不要太過大膽,以免損失一大部分的資金。重要的是,如果要承受額外風險,才能達成財務目標,就可能需要重新思考投資時程。投資時程拉長一點比較好,而不要火力全開,投資高風險資產,然後希望不要出現意外。收入、成長還是兩者都要?投資人分成不同的類型,有些想要運用投資,創造定期收入,特別是退休人士;有些現在則不需要收入,就只是想要長期提升投入資金的價值。也有人兩個都想要一點。要知道哪檔基金提供收入、成長或兩者兼具,還算容易,不是寫在產品名稱中,不然就是清楚寫在網站上。有許多投資平臺也有基金篩選系統,幫助你縮小基金範圍。 2. 不要故步自封,只買過去表現優良的基金 這時大家可能會想要挑選過去表現最好的基金。有許多人以為基金過去表現得好,未來就會繼續成長。他們可能也會忽視表現尚未到達出色程度的基金,以為這些基金較差。不要犯這個錯。要綜觀全局,也就是擴大市場範圍,瞭解其表現,也要知道一檔基金投資策略風格,如果不再受到歡迎,或受到歡迎,是否會連帶影響其績效的表現。我會查看過去五年的個別年度績效資料,十年期的更好。這樣子就能夠看到基金報酬是否穩定,或只是十年中有一兩年表現較佳,卻能打造出具吸引力的頭條資料(又稱為累積資料)。舉例來說,如果有一檔基金在過去十年成長了百分之八十,然而這檔基金可能有八年的績效為負或是持平,但是有兩年很亮眼(可能是因為整體市場飆漲),所以十年期的整體績效才這麼漂亮。一定要瞭解,經理人如果表現不佳,並不一定是做得不好,有可能是投資風格不再受歡迎。他們可能是價值投資人,只會以極低廉的價格購買股票,相信其市場估價錯誤。市場追求成長型股票時,他們會很不好過,就算是運用高評價者,也還是一樣。投資風格再次受到青睞時,基金績效就有可能較佳。 以上的圖表顯示,一檔知名基金績效大幅落後股市,落後幅度不到一年就超過百分之二十二。篩選時,如果看到這檔基金,你會不會買入呢?有許多人大概會說不,但這是錯誤的決定,原因詳述於下一張圖表: 3. 瞭解各檔基金投資流程 這時候就要做一些無聊卻實際的工作,務必要瞭解基金經理人如何使用你的資金,瞭解投資流程,也就是他們的目標與達成的方法。我會避開無法好好解釋流程的基金。你要全然相信和信任基金經理人,所以如果不知道他們要怎麼使用資金,為什麼要把錢交給他們?流程的範例包括:• 投資有大幅成長潛力、有機會擾亂傳統市場的年輕公司。• 找到能夠創造高投資報酬的公司。• 打造投資組合,其內的公司符合人口老化等投資主題。我很敬重有紀律又有明確投資計畫的基金經理人。舉例來說,獅子信託(Liontrust)是資產管理公司,就將詳盡的投資流程公布在其網站上,並引以為豪。該公司表示,如此能夠協助投資人知道其團隊管理資金的方式,也能夠瞭解其流程「可預測且可重複」。先瞭解基金的流程後再投資會有幫助。優良的基金經理人很難找,你也應該認為他們能夠創造優良績效才投資,否則就該運用指數股票型基金等被動解決方案。 4. 知道哪些基本資料很重要 由於法規要求,關鍵投資者資料文件(KIID,又稱keyinvestorinformationdocument)因應而生,希望能夠以一致的格式,提供投資人透明簡潔的基金概覽。關鍵投資者資料文件旨在釐清事實,有助於你更加瞭解基金是否能夠達成你的投資目標。文件詳載基金目標與操作方式,但相較於某些資產管理公司在網站上討論的流程,你可能會覺得這些資訊很基本。 關鍵投資者資料文件會顯示基金年度收費,將風險概況從一(風險最低)到七(風險最高)分級,也會顯示過去的績效資料。關鍵投資者資料文件確實看起來很無聊,字很多,視覺效果不好。但是我鼓勵各位詳讀所有資訊,這些資訊確實能夠提供寶貴的洞見,讓你瞭解基金運作方式,還有需要付出的成本。你找到的基本資料可能會是很長的文件,由基金經理人編撰,其中包括基金績效和其所持有比例最高之資產等資訊,或者可能會是一個連結,連到基金績效、歷史、圖表的各式資料點,晨星(Morningstar)提供的就是這種形式。你可能也會看到夏普值(Sharperatio),這個數值能夠快速讓你知道,報酬是否與所承受的風險相符。如果基金承受很高的風險,你也得到很不錯的報酬,夏普值應該就會較高;要是基金承受很高的風險,但你的報酬不佳,夏普值就會低得多。原則上,基金的夏普值高於一.○,一般認為就不錯了,如果超過二.○,那就是絕佳。 5.看看「我的最愛」基金清單 研究基金沒有你想像的那麼困難,但是有許多人就是想要拿到一張清單,上面已經有挑選過的優良基金,他們我也很欣賞。 好在有許多地方會伸出援手。首先看看範圍較大的「熱賣清單」,有許多金融服務提供商都提供這類的清單。 舉例來說,艾傑貝爾(AJBell)的「你投資」(funds)清單,Youinvest)就列有「最愛基金」(favourite其中包括五十檔主動管理基金,檔檔成本低,並且金錢價值高、過去表現佳、具有優質的基金管理團隊。 要投入許多心力,才能夠建立這類型的清單。金融服務公司的規模較大,篩選偏好基金的標準有許多,包括數學分析、基金經理人面談、投資專家團隊票選等。 你可能也想要看看晨星和理柏(Lipper)給予基金的評分。最後,閱讀Shares誌與網站的個人金融專欄。(sharesmagazine.co.uk)和MoneyObserver(moneyobserver.com)等報章和專業雜誌與網站的個人金融專欄。 ▍ 本文節錄自《高手的法則》, 安東尼.波頓、喬納森.克雷蒙、約翰.柏格、肯恩.費雪等68位金融界巨擘 著,樂金文化。由Pubu電子書城授權轉載。不代表本行立場。 e-First智能理財,讓您投資不用選標的,只要選目的 立即了解 Tags: 基金ETF You may also like 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 從沒見過人們這麼愛賭!巴菲特形容,當今股市就像「附設賭場的教堂」 By 小粉獅 / 2026-07-20 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 Post navigation Previous 難能可「櫃」!系統櫃怎麼量身打造:玄關篇Next 金融業也跨界搶數位人才,開出上千職缺!如何度過數位轉型關卡?