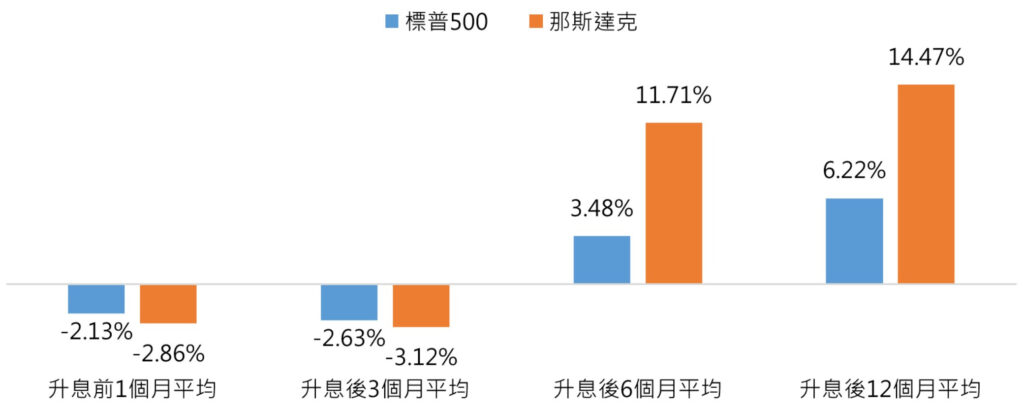

產經趨勢 三大灰犀牛攪局,2022股市跌宕起伏 政經局勢晦暗不明、供需依舊失調,2022年的金融市場將面臨劇烈震盪,投資該進?朝何處前進?抑或該退?哪裡會是避風港? By 小粉獅 / 2022-03-16 三大預期改變,恐怕將為2022年的金融市場帶來劇烈震盪。首先是供應鏈未如預期恢復,供需依舊失調;其次,俄國揮軍烏克蘭,美歐國家全面經濟制裁,地緣政治風險未降反升,國際油價漲破百美元,致使商品價格壓力有增無減,元月美國通膨更來到40年新;最後,高通膨牽動Fed貨幣政策,鴿聲消音,鷹派響亮,升息與縮表較市場原先預期更快、更猛,導致10年期美債殖利率一度急升破2%,股市賣壓也一波接一波,那斯達克指數閃崩,直接摜破年線支撐,形成股債雙殺局面! 面對全球政經局勢的晦暗不明,各項情緒與技術指標也未到逢低佈局的極端值下,投資人該進?抑或該退? 》通膨升溫壓力:短期難以消弭 新冠疫情蔓延全球,全球生產力下滑、上下游廠商步調無法配合,在運輸上還遇到前所未見的瓶頸,又碰上疫情後的大缺工,企業調高勞工薪資,進一步推高生產成本,最終反映到商品售價上,聯準會主席鮑爾終於承認通膨非「暫時性」。此時俄羅斯又提油救火,揮軍攻打烏克蘭,國際油價不跌反漲。再加上未來一季美西碼頭工人換約談判若不順,將衍生怠工、罷工、封港等問題,再次形成嚴重的塞港,全球運力會更加吃緊,貨櫃運價狂飆,恐加劇通膨的壓力,並成為各國央行加速緊縮的壓力來源,亦是左右今年金融市場動向的重大經濟變數。 》升息與縮表加快:股市先跌後漲 通膨加速上升,打亂Fed算盤,處境進退維谷,現在看來被動等待已經不可行,未來幾個月,通膨的走勢預期都將逾5%,遠超出Fed可忍受的水準,市場認為今年共將升息7碼,縮表甚至提前到第三季。 依據過去30年4次升息前後的歷史數據,升息前1個月到升息後3個月,美股大多處於震盪整理格局,但在升息6個月後,拜企業獲利增速快跑,尤其以科技類股為首的那斯達克率先擺脫升息糾纏,平均大漲11.71%,一年後漲幅有14.47%,比標普500指數多一倍。 Fed升息前後標普500與那斯達克指數短中長期表現 資料來源:Bloomberg,第一金投信整理,Fed於1994/2/4、1999/6/30、2004/6/30、2015/12/18首次升息,以此計算前後期間表現 》政經風險升高:美中對峙是根本 2018年美國對中發動貿易戰後,注定「合作的全球化,短期回不去了」,由「一個世界、兩套體系的新秩序」取而代之,兩強相爭的蝴蝶效應,直接造成全球供應鏈瓶頸與地緣政治風險升高。在供應鏈瓶頸方面,歐美各國發現過去促進世界繁榮的全球化分工模式,禁不起疫情的衝擊,紛紛思考有關國家安全的產業必需保有一定主導權或安全供應,這正好符合美國對抗中國製造利益。在地緣政策方面,美國退出中東及阿富汗,擺明要將所有資源轉移到印太地區,來嚇阻並遏止中國擴大勢力範圍,孰料普亭打亂了美國政治棋局,出乎意料地攻打烏克蘭,並宣告「核武就位」佈署,開嗆美歐的經濟制裁,全世界距離核戰危機更進一大步,其實背後緣由皆有美中兩強相爭,埋下的紛擾。 以目前局面研判,美中競賽尚不脫離:「政治,鬥而不破;經濟,脫而不離;軍事,爭而不戰」階段,但地緣政治將不時為金融市場帶來意外的震盪。 》投資策略:定時定額找趨勢產業,單筆找現金流族群 今年股市的主旋律「跌宕起伏」,短期急漲急跌頻率增!心臟不夠大顆,又怕被市場一時劇烈波動嚇跑,錯過反彈機會,建議今年多一點耐心,少跑一些短線,採取「農夫精神操作法」,也就是趁著春天氣候多變時(股市震盪期),研究全球政經與產業趨勢變化,找出正在崛起、未來3~5年高度成長的明星產業,如市場高度共識的AI、太空、5G、電動車等,接著持續以定時定額不斷買進,而且不要每天看盤、看淨值,頂多每月或每季檢視投資成效就好,調整投資組合,因為只要趨勢對了,隨著業績的爆發,時間產生的複利效果,將帶來可觀的投資成效。 或者,以創造長期現金流方式下手,找尋股價被錯殺、價值被低估、股利率較高、且每年具有穩定現金流的族群,如水、電、瓦斯等較不受景氣影響的公用事業。因為它們都是受高度監管且投資金額龐大的行業,想進入這個行業不容易,近乎壟斷或寡占,競爭對手少,加上未來需求很大、供給受控制,使企業定價能力強,造就其利潤可預期、分紅大方,形成收益持續不斷的優勢,故適合在急跌時逢低買進,藉以擺脫選時、選市之煩惱,與漲跌情緒的干擾,輕鬆當股東,領分紅! 點擊瞭解更多 Tags: 全球趨勢, 智能理財 You may also like 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 私募信貸引發龐大擠兌潮!深層成因為何?與2008 金融海嘯有何不同? By 小粉獅 / 2026-07-08 AI被吹噓過頭了?前a16z合夥人定調現在仍是「AI時代的1997年」,為何你不該急著焦慮? By 小粉獅 / 2026-06-22 2026 波克夏股東會重點:阿貝爾接班後的營運轉型?3800 億美金何去何從? By 小粉獅 / 2026-06-21 Post navigation Previous 逐步存錢完成小小夢想 還有1.2%活儲高利輕鬆拿Next 2022『春日酷碰市集』活動上線啦!