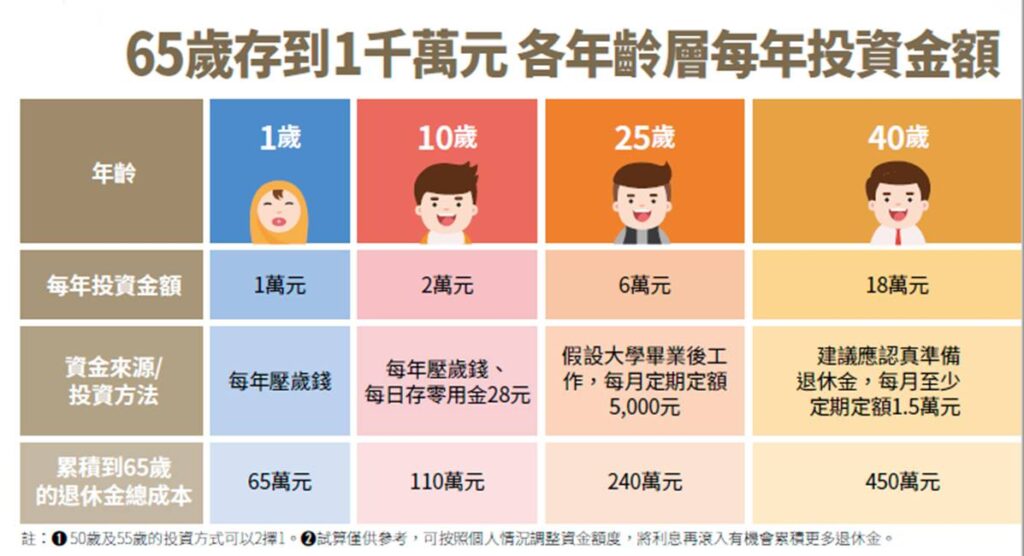

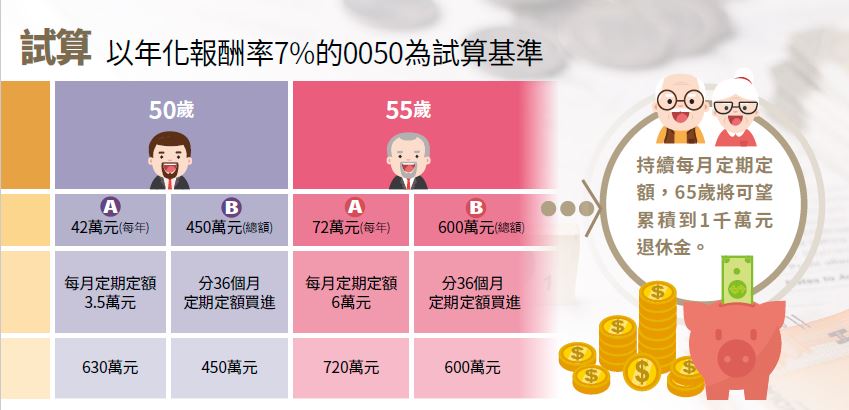

投資理財 財經時事獅 定期定額、停利不停扣,用2工具投資 退休老師年賺8%息!孫鳳群:40歲才開始存退休金,也能50歲就退休 根據退休常忽略的 6 件事,其中以未規劃每月生活費、沒有準備老年醫療費用、退休金來源只有社會保險,以及通膨影響實質購買力等 4 件事,造成退休金準備不足最為顯著。 By 小粉獅 / 2022-05-09 對於退休金要準備多少錢才夠,以及該用哪些標準評估?按照個人情況的實際做法雖然不同,但可以用 3 個方法當成估算的參考,分別是:所得替代率 75%、從退休後每月所需金額回推、50 歲時的存款數字須為年收入的6倍。由此可知,先估算退休後每月生活費用,可以幫助個人列出準確的退休金總額,然後再根據目前已有的準備金額來推算不足的缺口。多數人都知道,投資理財要趁早才能享受時間複利的效果,退休金準備也是如此,萬一準備退休金的時間較晚,還有機會達成退休目標嗎?答案是可以的。曾任新北市教育產業工會副理事長、且具有理財規劃師證照的孫鳳群,曾是中學國文老師,直到近 40 歲才開始認真準備退休金,並在 50 歲退休。究竟她是如何做到的? 受 2% 通膨影響每月退休金至少再多備 1 萬元 對於退休金準備,孫鳳群表示,應重視 2 件事:通膨與老年醫療費用的支出。根據行政院主計總處近 10 年的家庭收支調查顯示,2020 年全台每人月平均消費支出為 23,262 元,但在 2011 年時是 18,465 元,等於最近 10 年來每人的月平均消費增加了 4,797 元,成長 26%,等於每年平均增加 2.33%。若以每年 2% 通膨率試算,再10年後的每人月平均消費將增長為28,379元,20年後則是34,660元,增加88%。孫鳳群以此估算,當年紀增長、沒有賺錢能力時,在通膨之下,每月支出將多出 1 萬元,有伴侶者每月則須至少多準備2萬元,才夠支應退休生活。除了通膨,孫鳳群建議,未退休族群也應準備老年醫療支出。她以過來人經驗為例,母親中風到離世約 2 年半時間,醫療相關費用總共支付約 300 萬元。此外,婆婆(丈夫的母親)罹患呼吸系統疾病,每月除了須支付外籍看護費 3 萬元、簡易呼吸供氧機租金 7 千元,若住院每 10 天須支付醫療用品雜費 1 萬元,再加上婆婆的基本生活開銷,每月須花費近 8 萬元,在無法自理的 1 年半期間內,總計費用約 170 萬元。 替母親定期定額買基金從本金 54 萬滾到 109 萬元 憶起當時,孫鳳群說,務農一輩子的母親辛苦積攢200萬元存款,她不捨母親積蓄因降息而越存越薄,考量長輩理財觀念保守、希望保本,於是她運用父親遺留的 54 萬元保險金,定期定額買基金,投入近 10 年滾出 109 萬元。孫鳳群表示,這筆金額加上母親原有的積蓄,不僅協助減輕母親的醫療費負擔,也讓她更用心學習投資理財,選對投資工具補足退休金缺口。至於婆婆的醫療費開銷,孫鳳群說,由於先生是獨子,兩人婚後就先替婆婆投保住院醫療險,後來因病獲得保險給付 100 多萬元,減輕醫療費用負擔。因此,她建議,未退休族群應檢視醫療險保障,尤以實支實付型與終身日額型住院醫療險為考量。孫鳳群解釋,實支實付型醫療險較能因應新型醫療技術,目前像是部分癌症或門診手術不須住院,但自費醫療負擔高或雜費名目繁多,就能藉由實支實付型醫療險來補貼支出;此外,由於國人平均餘命長,如果預算足夠,終身日額型住院醫療險可以選擇還本型,日後沒有使用到,也能讓受益人領回本金,等於是用利息買一份保障。但如果預算有限,日額型住院醫療險可用附約型態購買,保費較還本型便宜許多,但給付模式一樣。 3 原則挑選投資工具準備退休金 考量到這 2 件事,準備退休金光是依靠勞保、勞退、銀行定存是不夠的,這也是孫鳳群開始投資的原因。她準備退休金有 3 個原則:投資穩健獲利的商品、首重風險控制、合理規劃並力求創造可永續使用的退休金。基於這 3 個原則,孫鳳群挑選的投資工具以基金與 ETF 為主,搭配定期定額、停利不停扣的方式布局全球市場、分散風險,說明如下。全球最大經濟體——美國:元大 S&P 標普 500 ETF (00646)。人口紅利最大的新興亞洲:績效佳的新興亞洲基金或東協基金。熟悉且具成長潛能的市場——台灣:元大台灣 50 ETF (0050)、元大高股息 ETF (0056)、富邦台 50 (006208)、元大 MSCI 台灣(006203)。孫鳳群表示,她會將資金分成 36 個月,定期定額買進投資商品,且在獲利約 7%~10% 時停利但不停扣,並分成3階段停利:漲7%~10%時先賣3分之1,若跌破月線再賣3分之1,跌破季線則全數賣出,多頭時就能賺比較多;之後再把停利的資金分成36個月,將部分資金定期定額買進上述3個市場中基期較低者,遵守高檔減碼、逢低加碼的操作,在過去 10 年,為自己與先生的投資創造每年報酬率 8%~16% 的成績,個人已準備的退休金則是從 125 萬元滾到280萬元。藉由孫鳳群實際投資經驗,可以知道:即使準備退休金的時間較晚,還是能藉由挑選適合的投資工具與紀律投資,滾大積蓄。投資人不妨參考附表,以 0050 為例,試算不同年齡層每月須定期定額多少錢,並不斷持續滾入,65 歲退休時擁有退休金 1 千萬元將指日可期。 關於準備退休金孫鳳群教會投資人的 3 件事 選對投資工具:考量每年 2% 通膨率與參考 4% 法則,挑選的投資工具至少每年可創造 7% 報酬率,退休後每年從總資產中領出 4% 金額當生活費,其餘存款繼續投資。具備基本醫療險:除了購買實支實付醫療險、終身日額型住院醫療險外,也可考慮投保失能險或長照險,以加強老年保障。每月定期定額、紀律投資:按照不同年齡層,每月定期定額投資,並遵守停利不停扣的操作原則,讓資產翻滾效益加大。 本文經<Money錢雜誌>同意授權轉載 「e-First智能理財」依不同投資計畫分別適用2種投資方式:單筆投資及定期定額,如子女教育基金、購屋頭期款、旅遊基金及樂活退休規劃可使用定期定額投資;樂齡退休月月領則為單筆投資;就是想存一筆錢可使用單筆或定期定額投資。定期定額/單筆投資門檻分別為NT$3,000/30,000。 點擊看更多 Tags: 基金ETF, 投資理財 You may also like 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 私募信貸引發龐大擠兌潮!深層成因為何?與2008 金融海嘯有何不同? By 小粉獅 / 2026-07-08 現金買房會被查稅嗎?洗錢防制法、資金來源證明與稅務風險避險指南 By 小粉獅 / 2026-07-06 本益比是什麼?多少才合理?計算公式、查詢方式、4大陷阱一次看 By 小粉獅 / 2026-06-29 主動式台股ETF當紅 成長與收益不再二選一 By 小粉獅 / 2026-06-26 Post navigation Previous 一展簡約北歐品味!活用水磨石電視櫃、中島吧檯,提質感時光Next 趁著回檔再次跟著政策走,捉住台股新主流!