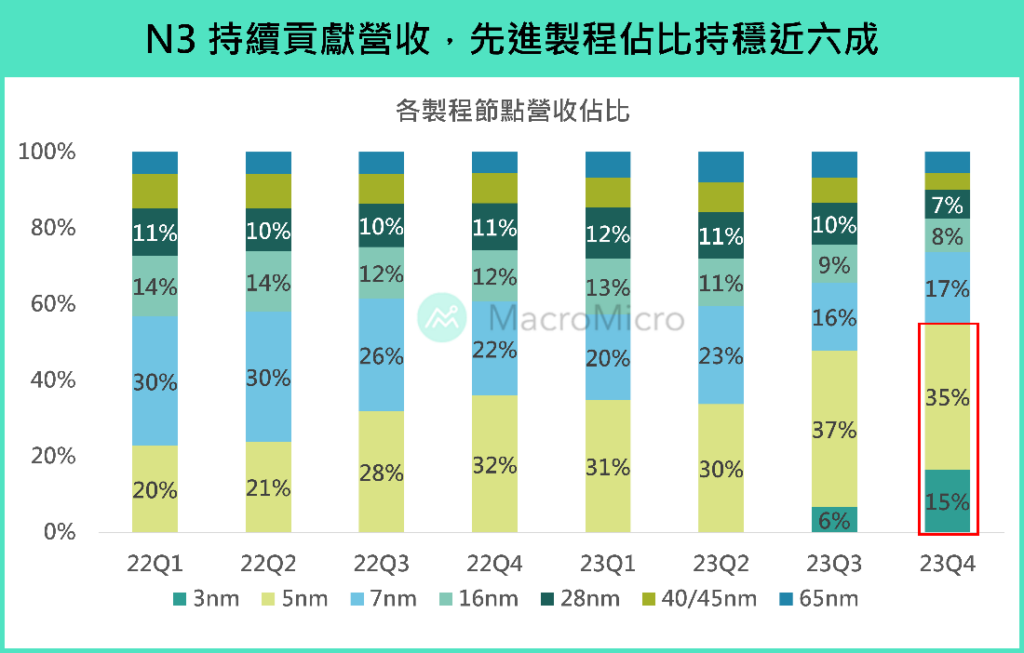

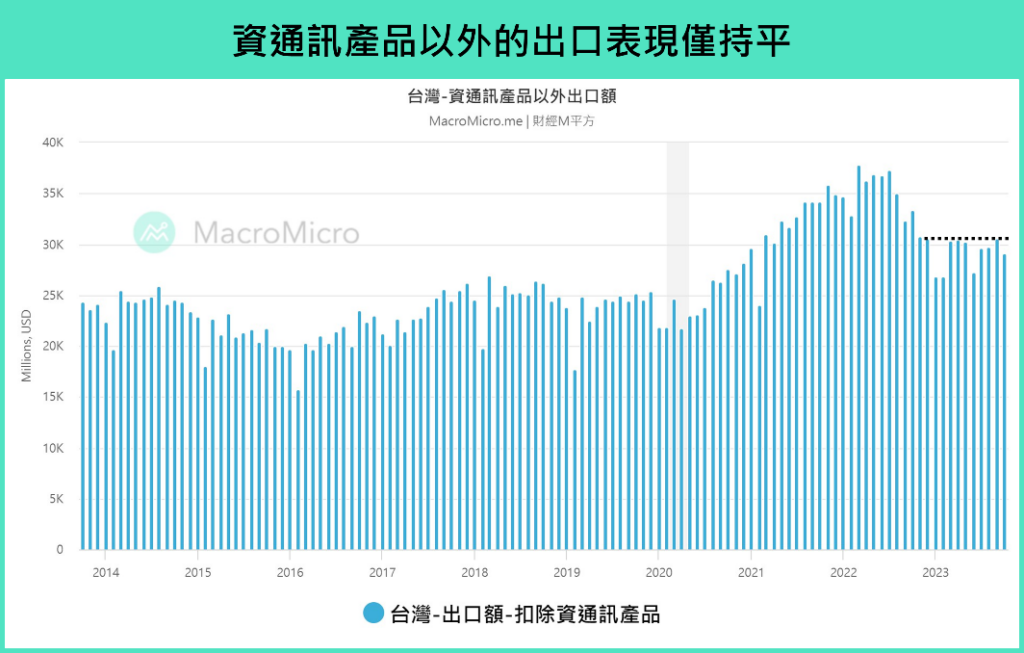

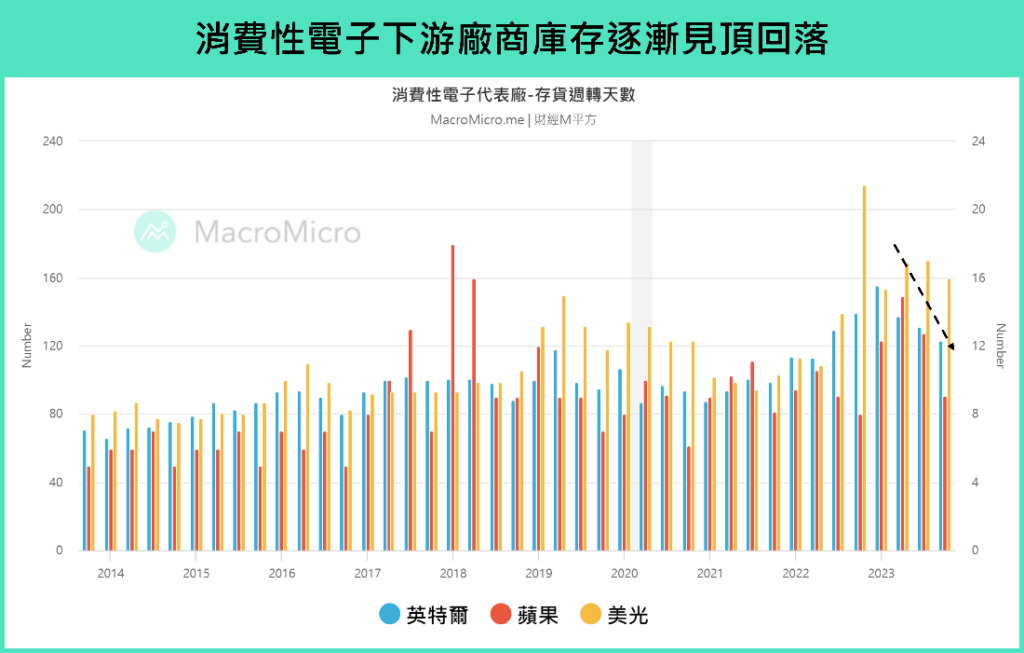

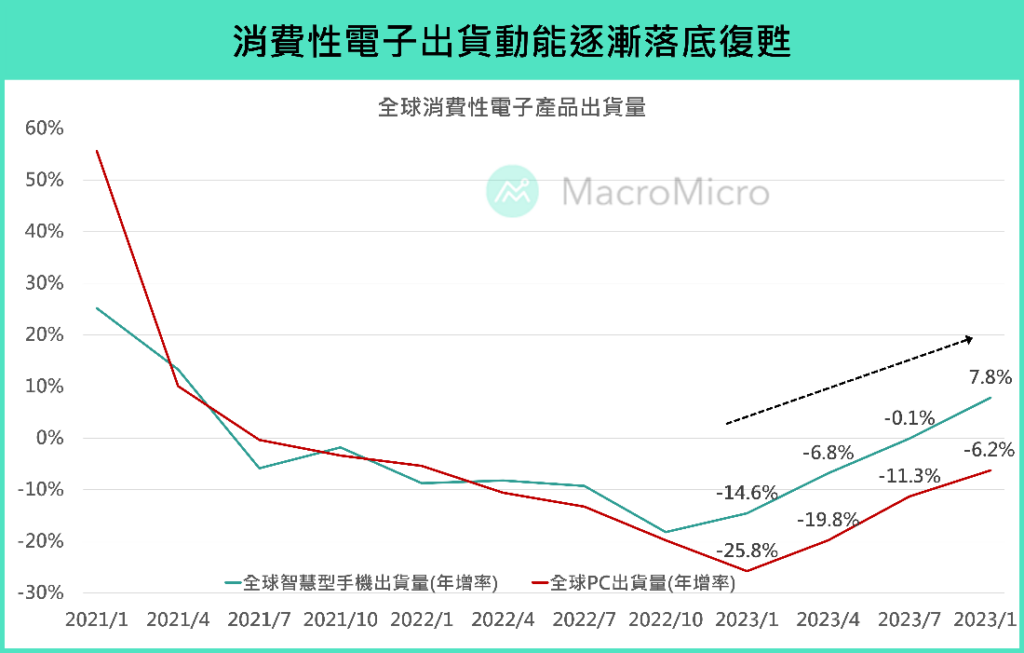

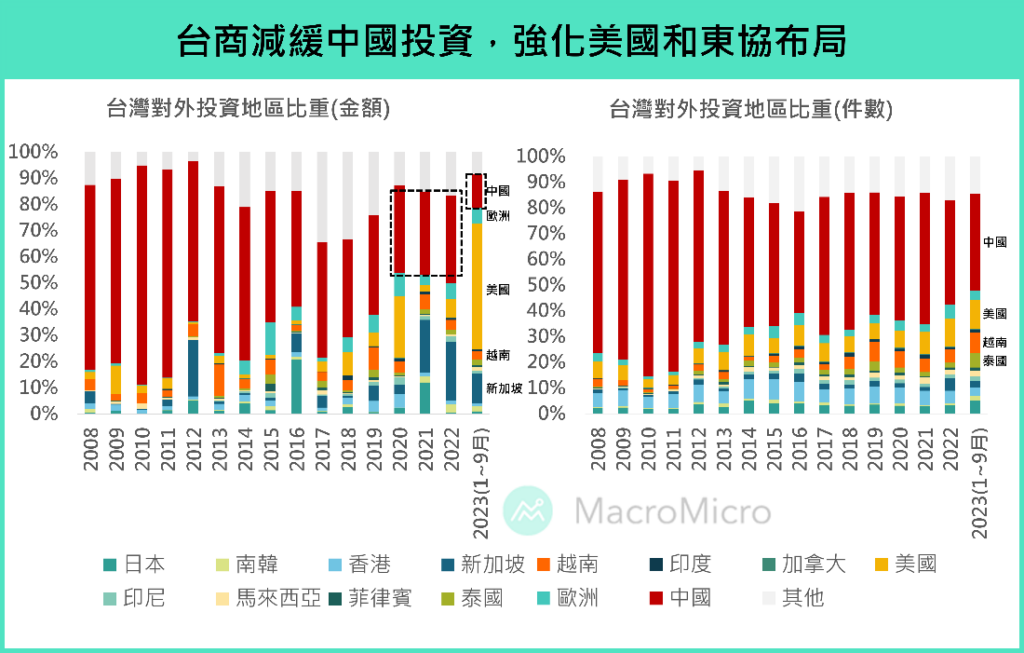

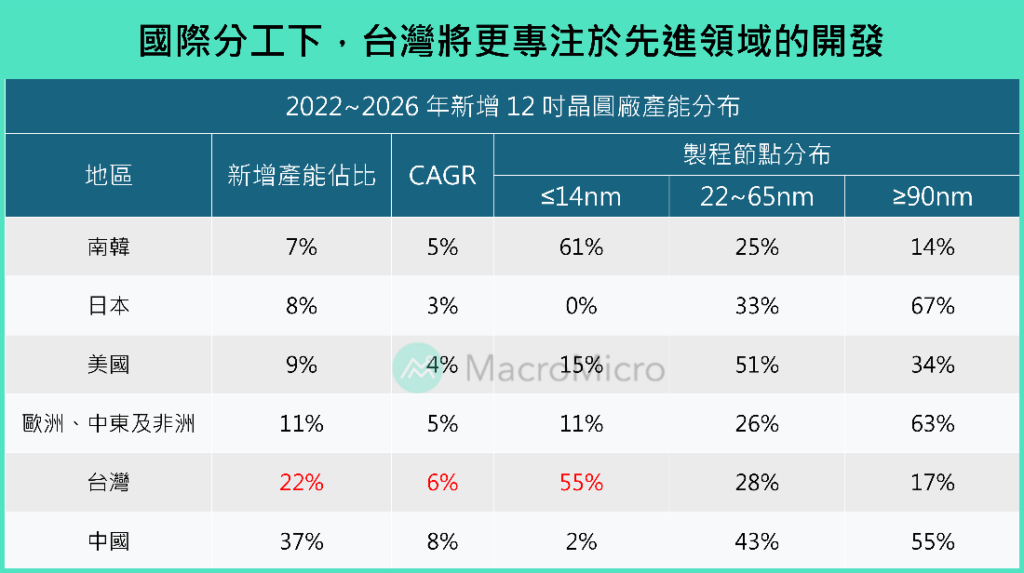

投資理財 產經趨勢 財經時事獅 三重點看2024 年台灣經濟:AI、製造業、供應鏈移轉 展望後市,股匯齊揚的動能將續存至何時?本文整理三大台灣經濟走勢的關注重點! By 小粉獅 / 2024-03-01 今年元月台灣出口維持雙位數成長,且絕對值與增速均再度創高,製造業週期回溫下,龍年開盤大漲,台股站穩萬八。同時美國通膨放緩趨勢仍延續,在美元指數相對疲弱的背景下推動新台幣走高。展望後市,股匯齊揚的動能將續存至何時?本文整理三大台灣經濟走勢的關注重點! 一、AI 將作為主要成長動能,全球對 AI 投資需求大增台灣出口在 2023 下半年如預期回溫,觀察出口細項可發現,主要動能來自於資通信產品的大幅擴張,下半年資通信出口不只在 7 ~ 10 月擁有平均 50% 的超高增長,1 月以後增速更上一層樓超越 100% 以上,其背後反映的即是 AI 商機所帶來的實質效應逐漸發酵。然在 AI 勢不可擋下,2024 關鍵產能可否確實放量與企業投資的需求是否提升,成為台廠能否真正受惠 AI 的重點觀察。產能部分,觀察台積電 N3 製程自 2023Q2 量產起便逐漸貢獻營收,2023Q4 財報營收占比 15% ( 2023Q3 6% ),整體先進製程佔比更進一步攀升至 67%(前 59%)的歷年高檔。另外,2024 Q1 法說會也提及 2024 全年 N3 的收入將成長3倍,佔全部營收維持 14 ~ 16%。 N2 也將如期於 2025 年量產,屆時裝置效能和良率甚至可望優於預期。CoWos 部分,根據 10 月法說會魏哲家的說法,產能將在去年已成長一倍的基礎上,於 2024 年再成長 1 倍。由台積電法說可知整體產能放量無虞,2024 產能將明顯開出。 資料來源:台積電法說會,財經M平方整理 需求部分更是無虞,科技群雄在市場上攻城掠地、積極佈局 AI,近期各巨頭的財報也顯示這些投資已開始逐步貢獻企業營收。Microsoft 為首的雲端服務企業表示目前美國前 500 大企業中有一半已經開始使用 Azure OpenAI 服務,Microsoft 也在本季度再加大對雲端以及人工智慧基礎設施投資。Meta 則持續運用 AI 優化廣告投放,繳出亮眼的財報成績單。消費性電子部分,也有望在 Samsung 推出 S24 系列手機後催生出更多 AI 應用,綜合上述,未來整體企業對 AI 需求的成長將持續強勁,作為供應商的台廠有望持續受惠。總體而言,2024 產能將明顯開出,AI 賽道的競爭持續推升需求,供給與需求相互呼應下,台廠將持續受惠, AI 有望作為 2024 年台灣經濟成長的關鍵動能。 二、傳統電子出貨狀況是否能改善?電子週期有望進入上升循環然而若扣除資通信產品,台灣出口金額表現僅大致持平,因此這也將是 2024 台灣經濟成長的第二要點:傳統的製造業在庫存調整結束之後,是否能如期開始攀升。 資料來源:財政部,財經M平方整理 本次相較落後復甦的兩大因子,來自於消費性電子的疲軟以及投資動能的復甦緩慢,此歸因於上半年全球外貿能見度低,再加上中國復甦不如預期,全球消費性電子的庫存調整週期較往年漫長,在如此的背景下,台灣 GDP 細項資本形成年增 23Q1 ~ Q4 皆呈現負增長,反映製造業普遍以縮減人事成本與資本支出來應對景氣低谷。後續消費性電子需求是否能確實回升,進而帶動廠商的投資動能,是 2024 年台灣經濟的另一關注焦點。上述兩板塊若能相繼改善,將是支撐電子循環落底後成長動能的關鍵。所幸,觀察多數半導體廠的財測財報均開出多頭展望,並表示看好終端應用廠的庫存逐漸健康,電話會議內容中大多也透露渠道庫存 ( 尤其在領先去庫存的消費性電子領域 ) 逐漸走向正常水準,將支撐半導體循環逐步落底回升。 資料來源:財經M平方 細分應用市場,手機在 2023 下半年蘋果 iPhone 15、華為 Mate 60 等新機上市後為手機市場帶來提振,根據 IDC 報告結果,2023Q4 的手機出貨量已回歸至 3 億台水準,年增率翻正至 8.5% ( 前 -0.1% ),高於預期 。PC 部分也可看到 Intel 和 AMD 兩家 CPU 大廠均表態 PC 庫存已回歸正常,Counterpoint 的報告顯示全球 PC 出貨量年減大幅收斂至 -0.2% ( 前 -11.3% )。除了傳統需求週期的回升外,AI edge 可否成為消費性電子下一波的推手亦為終端市場的另一關注焦點,除了 CES 2024 落地、三星推出 AI 手機外, 市場屏息以待 Apple 的新機型,是否會在對手的刺激下,推出殺手級應用,成為下一波換機潮的市場動能。 總結來說,整體消費性部分已無庫存壓力,消費性需求週期落底回升的趨勢無虞,觀察最新台灣製造業 PMI 新訂單也已不再如先前大幅震盪,若延續好轉趨勢,將有望於 2024 上半年如市場預估的路徑好轉。 資料來源:IDC,財經M平方整理 三、台灣經濟中長線發展前景:供應鏈移轉的台灣產業升級而拉到更長線來看,過去3 ~ 5年來,疫情緣故,再加上地緣政治的改變皆影響了供應鏈朝向多元化佈局。觀察台灣對外的投資數據分布:件數部分仍然是中國的佔比為最高,反映中國仍然是多數台商的佈局重點,主要考量中國仍然是市場規模龐大的消費體以及過去既有的投資早已形成,其他包括美國、越南和泰國也是台商較多佈局的地區。然觀察金額,台商在中國的規模近年持續縮小,並同時加速了其他地區的擴張,其中又以美國和新加坡的金額最為明顯,前者主要回應美國製造回流政策,後者則因擁有全球約兩成的半導體設備製造優勢以及高度自動化吸引台商進駐。相對件數佔比位居前幾名的越南和泰國反而跟金額不成正比,這顯示出附加價值的差異。台商主要將附加價值較高的製造節點分散到美國、新加坡,而越南和泰國分配到的則是附加價值相對較低的節點,因此形成了金額與件數的不同比。 資料來源:經濟部,財經M平方整理 整體而言,我們看到台灣對外投資和產線的布局趨向更加多元化,將帶來兩大正面影響:1)增加供應鏈供料可靠度以及國際信任度,避免在中美衝突下成為被制裁的對象;2)國際分工下,國內更專注於先進技術開發,根據麥肯錫報告,2022 ~ 2026 年的新增 12 吋晶圓廠產能中,台灣本土產能將佔有 22%,其中超過五成是小於 14 奈米的先進領域,這也有助於台灣進一步強化先進製程的領先性,而這也正是科技生產力趨勢下,各國競爭需求最主要的區塊。 資料來源:麥肯錫,財經M平方整理 結論總結來說,AI 浪潮帶動的零組件升級,以及 AI 導入各行各業應用和供應鏈移轉趨勢下,我們認為台灣長期將持續受惠於生產力循環。搭配上,本波庫存調整週期已近尾聲,2024 將進入下一階段的庫存回補,根據中經院 1/24 的最新預估,2024 年 台灣經濟成長 可望回歸至 3.10%(2023 預估 1.41%),其中固定資本形成和商品服務輸出分別成長 3.12%(2023 預估 -6.33%)和 4.6%(2023 預估 – 4%)。股市部份,我們認為本波行情直到上半年能具有保護,且若消費性電子跟投資意願能於上半年出現顯著好轉,將有望持續推動 4 ~ 5 月,高機率淡季不淡,在此情境下,下半年經濟表現疊加長線生產力循環的趨勢也將相對安全,有助於台股延續當前的回升格局。匯市部分則在美國暫停升息後,觀察過往台幣走勢也具有強烈的循環特性(在台灣經濟疲軟時受壓抑、經濟走強時獲得支撐)。持續關注本文提及的上述三大重點,若後續均朝向有利於經濟成長路徑發展,台幣也有望在經濟轉強以及海外暫停升息腳步的資金回流中,開始獲得升值動能。 Tags: 全球趨勢, 基金ETF, 投資理財, 智能理財, 生活時事 You may also like 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 從沒見過人們這麼愛賭!巴菲特形容,當今股市就像「附設賭場的教堂」 By 小粉獅 / 2026-07-20 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 Post navigation Previous 新年投資只要100元 第一銀行「百元奇基」神助攻小資理財Next 【人才招募】第一銀行113年儲備核心人才(MA)暨新進行員招募甄選