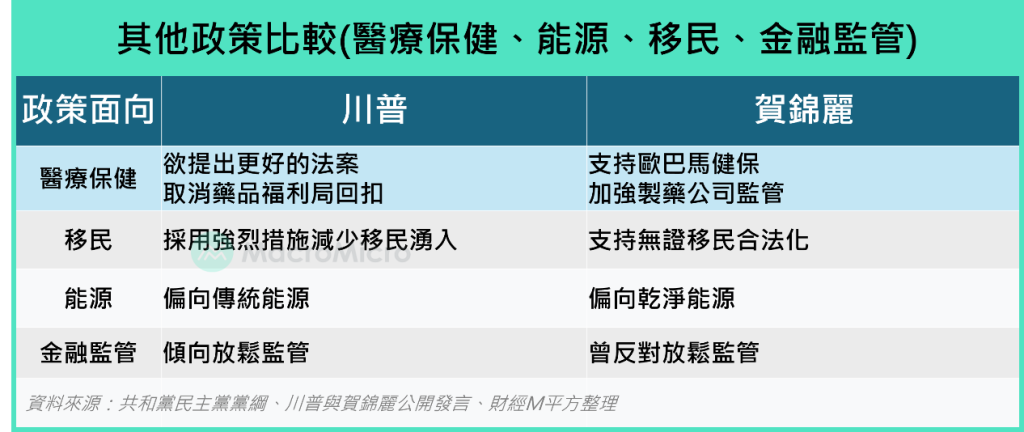

金融監管:雖然賀錦麗與川普並沒有具體提及金融監管相關政策,但賀錦麗過去有投票反對放鬆監管的紀錄,川普則有放鬆監管的傾向,因此對於巴賽爾協議 III 終局之戰的態度預計也將大相逕庭。目前根據聯準會監管副主席 Barr 今年 9 月的最新計劃,對全球系統重要性銀行(G-SIB)的普通股一級資本(CET1)要求將增加 9%,若賀錦麗當選,資本要求預計將符合目前 Barr 的重新提案計畫;反之,若川普當選,將會偏向放鬆監管,可能將無限期推遲巴賽爾協議 III 計畫的實施。

四、結論

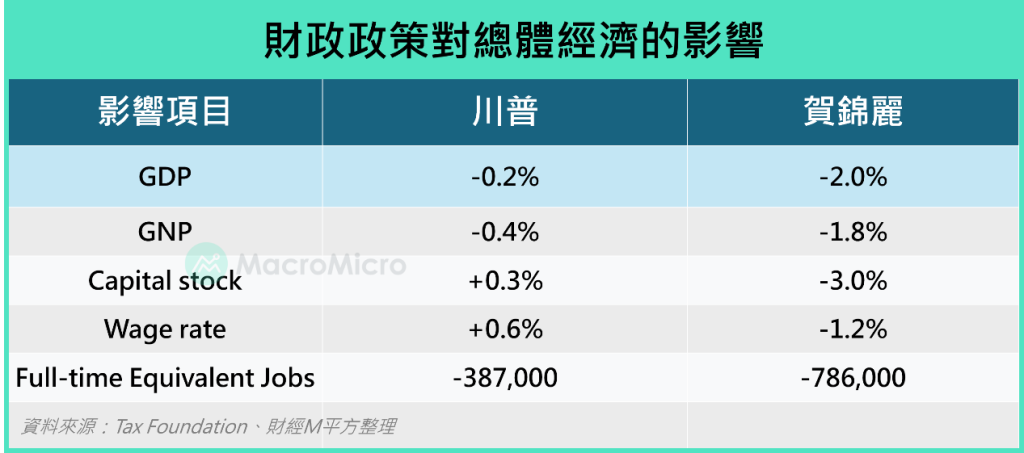

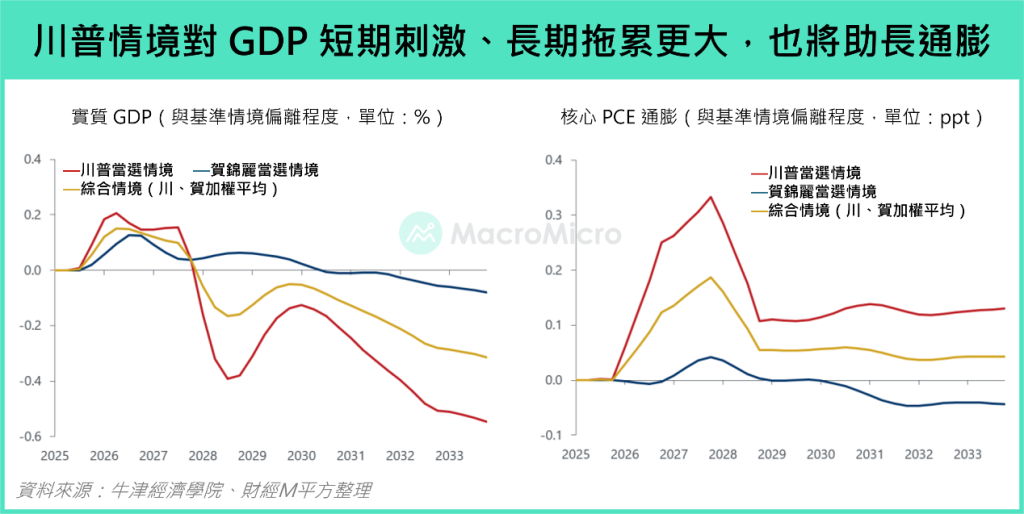

根據牛津經濟學院的研究,川普的政策導向較為激進,川普執政下,美國經濟將受到更大的財政刺激,短期內 GDP 會高於基準 0.4%,但長期會因為嚴格的移民政策受拖累,十年後 GDP 將較基準下降 0.6%,通膨的部分也因為財政擴大與關稅而出現更明顯增幅,最多偏離基準超過 0.3 個百分點。賀錦麗的政策導向相較溫和,賀錦麗執政下,雖然 GDP 一樣在短期受到稅收抵免擴大的刺激,長期受到其他加稅政策拖累,但影響幅度都比川普執政下還要小,對通膨造成的影響也微乎其微,整體來說,若民主黨延續執政,整體總經情勢預期不會有太大的改變,而川普則分別對短期、長期都會造成部分基準情境的偏離(包括經濟挹注與拖累皆有),不過我們也必須了解,政策對經濟的影響往往扮演景氣循環的油門或煞車的角色,整體趨勢走向仍須回歸基本面的週期,同時當前參眾兩院的選情導向分裂政府的結果機率仍高,預計無論哪一方勝選,政策效果也將有所打折,也建議投資人持續關注後續的情勢發展以做為參考依據。