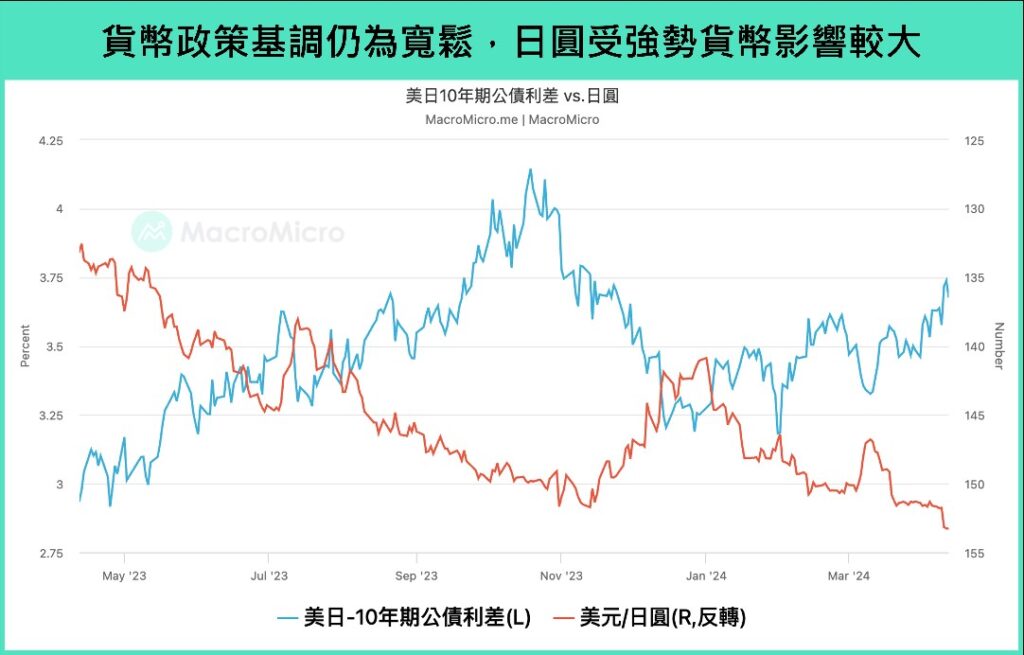

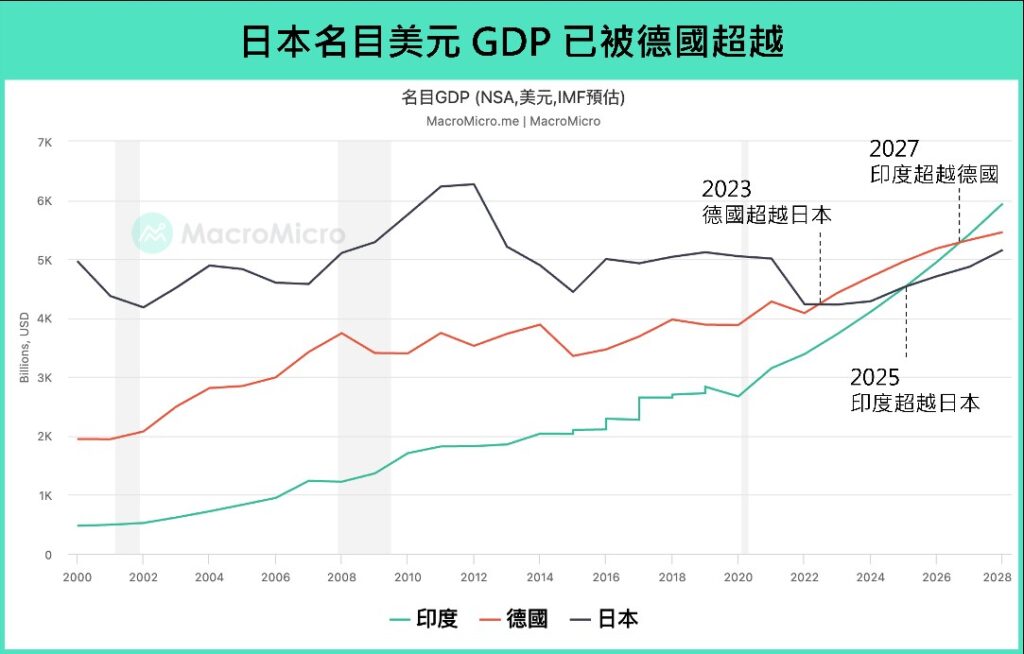

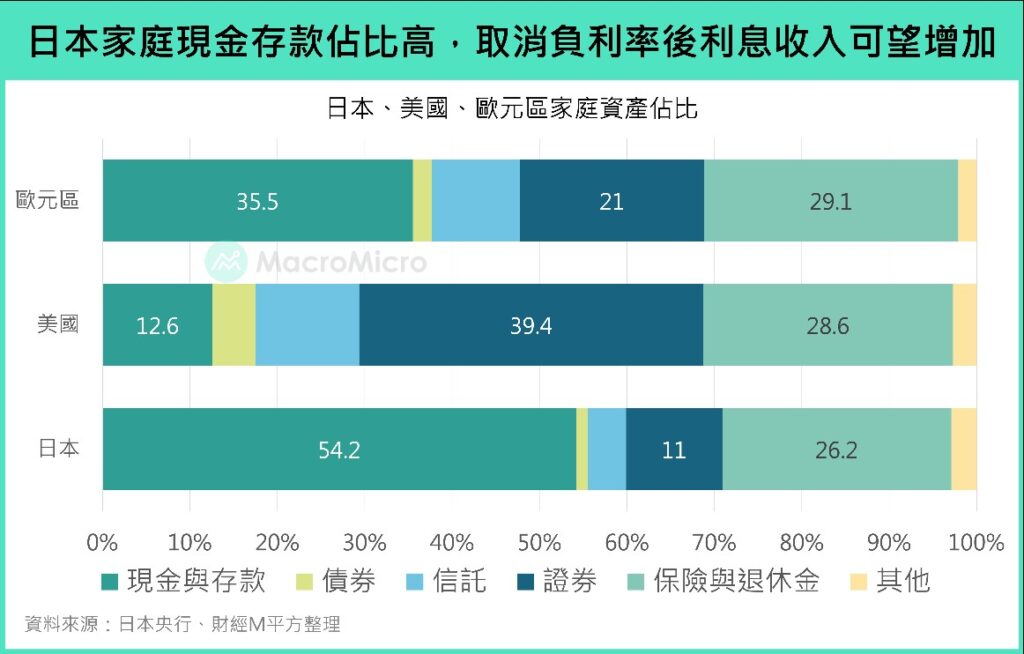

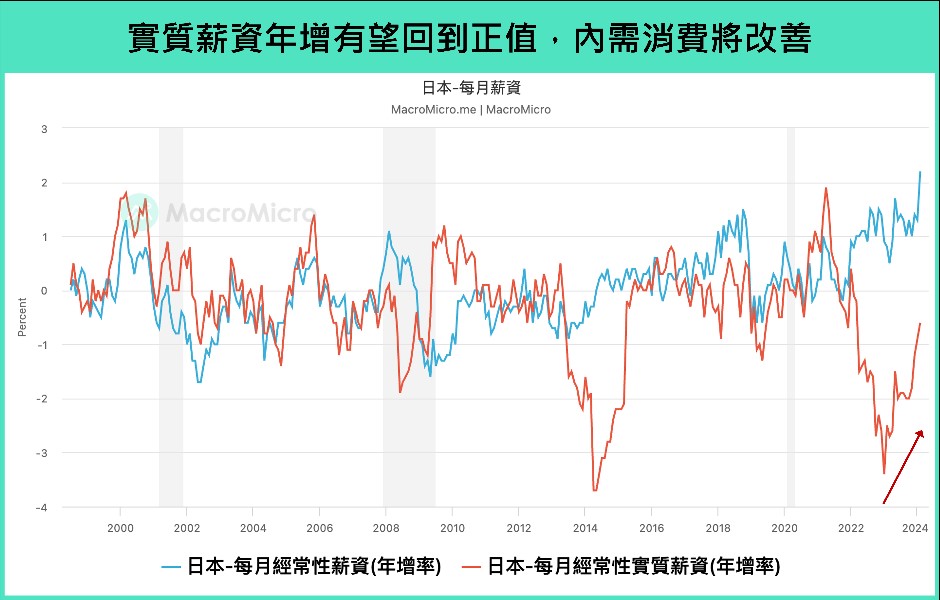

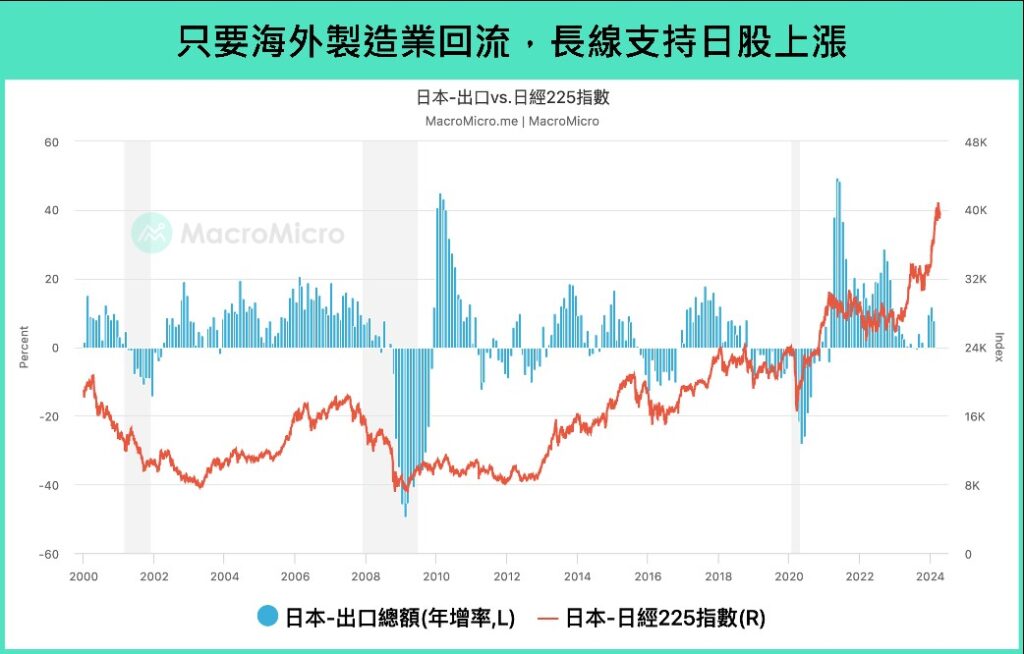

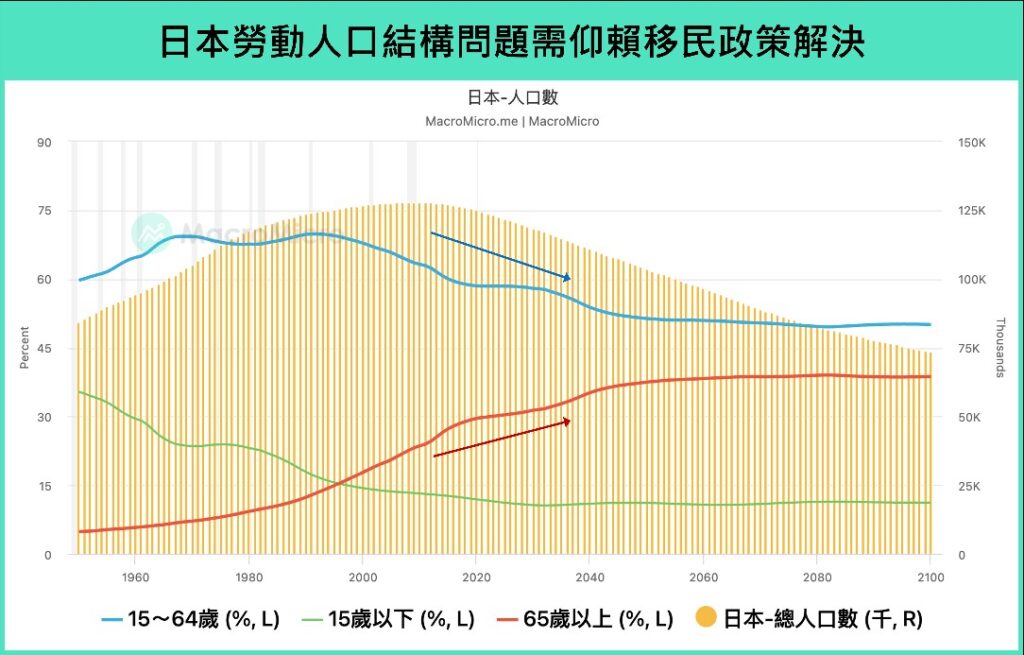

產經趨勢 財經時事獅 日本股匯反向運行 改善經濟基本面解方為何? 2/22 日經指數收在 39098.68 點,創下 1980 年代股市泡沫的高點,隨後更是多次突破 4 萬點、持續創高。與此同時,日本GDP數據卻顯示技術性衰退,且在日本結束負利率政策後,且日圓/美元也多次貶破 150 大關,最低來到 154,為 34 年以來最低。為何出現日股高漲、實體經濟和日圓弱勢的矛盾現象?日本政府又該如何因應?本文將一一解析。 By 小粉獅 / 2024-04-26 一、股市與匯市、GDP 背離的原因日本央行於 3/19 進行 17 年來首次升息,正式宣佈結束負利率,並同步終止 YCC 、 ETF 和 J-REITS 的購買計劃。但為何日圓在結束負利率後不漲反跌?除了市場已經提前反應外,日本政府債務過高(對 GDP 佔比達到 206%),需要低利率環境以減少利息支出,日本央行也在 3 月會議中提到仍會繼續購買公債,並維持寬鬆的金融環境。此外,日本央行也認為通膨在先前有所進展後,預計今年將保持在相對穩定的 2% 位置,而非持續向上增長,讓市場對今年的升息幅度預期並未有太大的改變。因此在貨幣政策未有下一步的變化前,日圓容易受其他強勢貨幣影響,波動較大。例如近期美國通膨高於預期、零售強勁,削弱降息預期,美日利差持續擴大,造成日圓兌美元貶破 154,達 34 年新低。 資料來源:財經M平方 然而回顧日本進入大寬鬆以來,「弱勢日圓」似乎成為股市的重要推力,日圓的疲弱也在近期帶動日經成為今年開局以來表現最佳的股指之一,日圓及日股的反向關係我們可以從以下兩點探究原因:日圓貶值帶動海外企業營收:近年來日本海外企業的營收佔比大幅提高,而日圓的貶值有利海外營收的認列。日本製造業海外生產比例已從 1990 年代的 17%,提高到現在約 7%,海外製造業復甦加上日圓貶值的效果下,許多企業營收創下新高,如豐田企業海外營收佔比達到 80% 以上,不但去年 Q4 總營收創下新高,今年以來股價也上漲超過 33%。便宜的日圓吸引外資匯入:由於過去日本的低利率環境與日圓貶值,再加上台積電在熊本設廠、東京證券交易所對公司治理的改革等利多消息,外資自去年開始大量流入日本股市,現已接近 1,500 億日圓水平。但日圓貶值就像一把雙面刃,對於 GDP 的不利影響在於造成日本民眾購買力下跌,使得 GDP 與企業營收出現不匹配的現象,此外海外企業營收也不算入GDP,也因此股市與 GDP 呈反向走勢。在過去兩個季度實質 GDP 出現下滑,甚至在全球的 GDP 排名更被德國超越,造成股、匯、實體經濟不同步的現象。 資料來源:財經M平方 二、日本如何提振經濟?四大方向政策解析日本政府為了脫離日圓、日股、 GDP 不一致的現狀,端出以下三方面的政策:取消負利率、提升實質薪資、推動半導體產業復甦,其效果正逐步顯現,但如針對勞動力不足的問題移民政策尚有改善空間,以下將說明這四面向政策的效果與未來發展。取消負利率以改善民間消費:過去的負利率環境除了造成日圓貶值外,也使得家庭損失數兆規模的利息收入。其原因在於日本整體家庭資產多於負債,且金融資產現金與存款比例達到 54.2%。根據日本經濟研究所的估算,若央行將利率提高 0.1%(結束負利率),將使家庭利息「淨利息收入」每年至少增加 1,627億日圓,財富效果增加將有望改善日本民間消費動能。 資料來源:日本央行、財經M平方整理 提振實質薪資改善消費力:除了日圓貶值外,實質薪資在去年呈現負成長也成為民間消費動能下降的主要因素,因此日本政府 2024 財年預算案將提高薪資、家庭收入最為首要目標。包含向低收入家庭提供 7 萬日圓救濟金以及每人 4 萬日圓減稅的計畫,同時更提供加薪企業額外的稅收優惠。此外日本今年春鬥結果較往年佳,平均加薪幅度達 5.28%,高於去年的 3.58%,為 33 年來最大增幅。日本內閣府預計 2024 財年日本人均收入(計入減稅、薪資增加、補助等效果)將增加 3.8%,高於預估通膨 2.5% ,實質薪資有望回到正增長,觀察今年以來實質薪資、實質經常性薪資也逐漸回溫,2 月數據分別來到來-1.3%、-0.6%。預計在取消負利率與實質薪資回到正成長後,日本民間消費動能在今年將會出現回溫。 資料來源:財經M平方 推動海外製造業回流、半導體產業是契機:如我們前面提到的,海外製造業需要回到日本,才能將營收增漲的效益反應在 GDP 上。因此日本政府近年積極對電子產業加大補貼,尤其著重於半導體業,例如日本經濟產業省提撥 2 兆日圓資金支持半導體及生成式 AI 產業發展。其他方式包括積極吸引外國設廠(如台積電獲日本政府補貼在熊本設廠)、扶植民企、政府共同投資的Rapidus 半導體公司,在日本發展 2 奈米先進製程等,都象徵日本期望重振半導體產業的企圖心。而美、日、台、韓組成的晶片四方聯盟也成為發展契機,未來有機會使日本出口不再只是受惠於日圓貶值,而是藉由經濟體質的改善而走強。 資料來源:財經M平方 改善移民政策、解決勞動力不足問題:日本長久以來面臨人口老化、勞動力不足的問題,其勞動力缺口需要仰賴移民並改善人口結構。但根據 Migration Policy Institute 的數據,日本移民人口佔總人口比重僅有約 2.2%,明顯低於美國(15.3%)、英國(13.8%)、澳洲(30.1%)、加拿大(20.1%)等移民國家。日本移民人數偏低的最大阻礙為日本不承認雙重國籍,以及在 30 年內平均名目薪資下降 8% 的背景下,本國人口持續外移。我們認為日本政府需要增加移民政策誘因外,若能進一步優化產業結構並提升薪資水平、吸引外國人才,將促進移民政策的成效,從而改善其人口結構問題。 資料來源:財經M平方 三、結論:目前日本貨幣政策基調正從極度寬鬆向中性靠攏,以上四大面向逐漸發酵,預期過去「央行寬鬆、日圓貶值、日股上漲」的現象將會減弱,今年在結束負利率、實質薪資提升下,有望提振內需消費,日本政府對半導體挹注的資源,也有望讓海外製造業回流,支撐日本出口。綜合來說,今年日本經濟基本面有所回溫,以及待美歐等主要央行於今年下半年降息,「日圓止貶、日股上漲」的行情仍可期待。 Tags: 全球趨勢, 外匯 You may also like 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 從沒見過人們這麼愛賭!巴菲特形容,當今股市就像「附設賭場的教堂」 By 小粉獅 / 2026-07-20 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 Post navigation Previous AI科技光速推進,強勢對決股價泡沫化!Next 我需要車位嗎?房仲建議,先看你預算在哪,搞懂停車位種類!