當然被動支出不一定是件壞事,因為有時候你的被動支出是有一定必要性的、或者是你經常在使用它,那對你來說這種支出就算是必要支出,所以你把它設定成自動扣款反而是一種省事、加分的一件事。

但是如果你的被動支出是你經常不會使用,但是你卻讓它存在於你的生活當中,那就是真的在「白白的浪費錢、減少資產」囉~

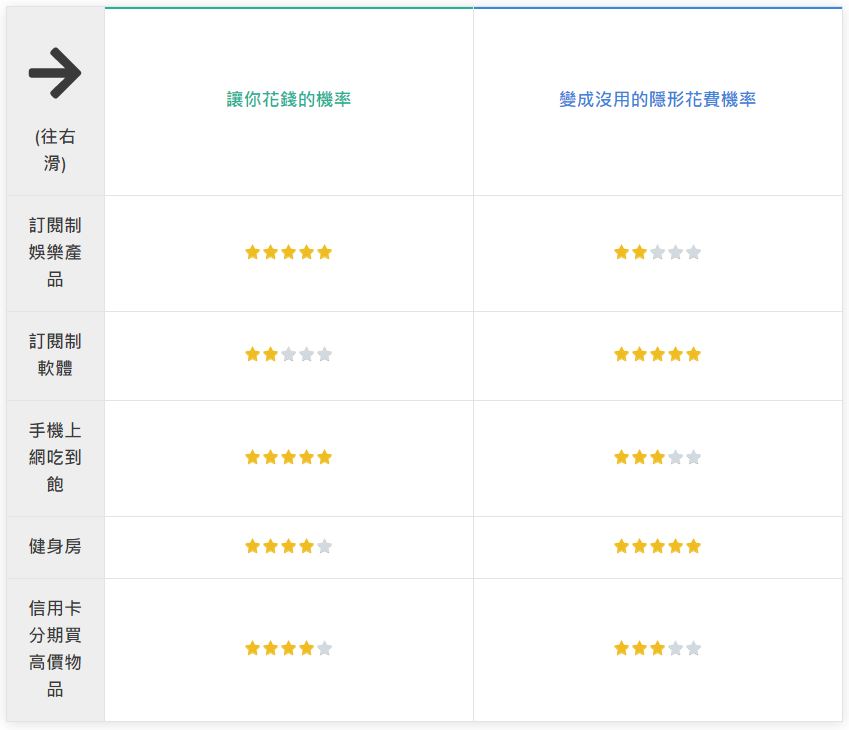

被動支出1:訂閱制娛樂產品

√ 週期性非常高

√ 金額不大

√ 急迫性不高

√ 很多人也都有

√ 自動扣款

最常見的被動支出莫過於這種「訂閱制的娛樂產品」了!

像是Disney plus、Netflix、KKBOX、Spotify等等,這些都是我們閒暇之餘會想要使用的娛樂產品,因為它可以帶給我們放鬆的感覺。

我們跟你都一樣,也會想訂閱Disney plus、Netflix追最新影集,又想訂閱KKBOX來聽所有想聽的歌,但每一項如果你自己都訂閱付錢,那每個月的費用少說也要接近500元台幣以上。

也許你覺得一個月NT$500的支出並不算太高的費用,但是累積下來一年也會有NT$6,000的費用,或許這NT$6,000也可以為你家的家電升級也說不定!(或是NT$6,000也很可以足夠買一股台積電股票了)

【給你的建議】:

1. 你可以找朋友一起分享訂閱頻道,像是KKBOX可以一個帳號登入三支手機,這樣你就可以和你的親朋好友一起分擔訂閱制的費用。

2. 確定一下你自己是否有這麼多足夠的時間使用這些平台,假設今天你是上班無法聽KKBOX音樂的人,到了假日你也因為其他聚會而不一定會使用,也許你就該暫停這項被動支出。

被動支出2:訂閱制軟體

√ 週期性非常高

√ 金額不大

√ 急迫性不高

√ 自動扣款

有一些人因為興趣或是個人需求,會想要使用一些需要付費的軟體。

比如說一些訂閱制的專業軟體,像是Adobe旗下的「Adobe Premiere Pro」,他每個月都要收大約NT$690的會員費用,一年算下來也快要NT$8,400,金額其實也不小。

或是說架設自己部落格網站所需要的「網域、虛擬主機(Godaddy、Cloudways、Bluehost)」等等,這些都是每個月必須一再繳費的數位商品。

當然如果你有在使用它,這些隱形的消費其實算是你的投資項目。相反,如果你只是一時興起而去申請的網域、虛擬主機、Premiere剪輯軟體等,如果你沒再繼續使用,他依然會每個月在你的信用卡繼續扣款。

所以看看你手邊有沒有這樣的數位商品,如果你沒再繼續使用,你應該要好好檢查一下它是不是還綁定著信用卡,免的下一期又要繼續扣你的錢了!

【給你的建議】:

1. 既然買下了訂閱制數位商品,那麼就堅持下去繼續有效的利用他們,利用這些產品替自己創造更多附加價值。(ex:完整架設好網站、持續剪輯影片等)

2. 如果你確定沒有要繼續使用該家產品,建議你一定要把綁定的信用卡從付費系統移除,確定移除以後下個月你才不會在收到額外的費用。

被動支出3:手機上網吃到飽

√ 週期性非常高

√ 金額不大

√ 急迫性不高

√ 很多人也都有

√ 自動扣款

現在這個時代,有誰沒有在用智慧型手機呢?又更有誰手機沒有網路吃到飽呢?尤其當時台灣的業者在推動499網路吃到飽後,現在幾乎所有有在拿智慧型手機的人都是持有499吃到飽的方案。

在這個世代我也認為這是比較難捨去的一種被動支出,因為一支智慧型手機如果沒有了網路吃到飽,就沒辦法瀏覽所有社群平台、變的說只有拍照和打電話功能的手機。

最重要的是現在很多行動支付你在操作上會顯得更不方便,像是Apple Pay、Line Pay等等,一定都需要網路才能夠方便使用這些功能。(像我們本身就很常用行動支付~)

雖然說這項被動支出真的很難去避免掉,但至少你要嘗試讓這項支出真的存在一樣,要知道自己每個月確實有這項花費的存在!

【給你的建議】:

1. 利用記帳的方式確實將每個月的電話費記錄下來,你才會知道有這筆花費的存在。

2. 如果可以盡量不要用信用卡自動扣款方式,每個月如果自己去繳電話費才有比較有花錢「痛」的感覺。

被動支出4:健身房

√ 週期性非常高

√ 金額不大 (但其實金額算中等)

√ 急迫性不高

√ 很多人也都有

√ 自動扣款

去健身房運動真的是很好的一件事!尤其最近這2~3年的時間,台灣的健身風氣也越來越盛行,所以在你常常看到Youtube的健身網紅都有這麼好的身材下,也越來越多親朋好友會揪你一起去加入健身房。

但問題是現在設備比較好、齊全的健身房,像是「健身工廠、Worldgym」等通常都是會員制,也就是你必須要每個月繳會費才能入場。

據我所知有不少人是付錢的當下「想運動的決心非常強烈」,但是在繳完錢的瞬間開始熱度狂降,就讓健身房每個月去扣你帳戶中的錢…

而且一般會員制的健身房都不便宜,大概都是NT$1,000元上下,假設一整年只去那麼一次健身房,一整年的費用一樣總共是NT12,000,都快可以買半台冰箱了啊!

【給你的建議】:

1. 試著讓自己保持有至少半年以上持續運動的好習慣,這樣當你去加入健身房會員時你就也會很自然地持續會去運動。(像我們兩個自己就是有了運動習慣才去加入會員的)

2. 找2~4個本身就有在運動的朋友一起互相督促,這樣你就會自然而然地有運動的好習慣,就不會每個月浪費掉健身房的會員費了!

3. 如果真的後悔加入會員,一般會員制健身房也會讓你辦理取消會員資格,雖然說有可能會損失一點違約金,但至少就不用再繼續浪費後面每個月的會員費。

被動支出5:信用卡分期買高價物品

√ 週期性非常高

√ 自動扣款(未繳清金額的利息自動累積)

「信用卡分期購買高價物品」這項可能是最可怕的一項被動支出了,為什麼會這樣說呢?

這項被動支出關係到兩個層面,第一是你的「信用卡額度」,第二是「你這一期還有多少餘額還沒繳完」。

信用卡額度

先從額度開始講起,假如說你的月薪大概是5萬台幣,但是你一張卡的信用額度有可能來到一張20萬,所以如果你同時有3張卡的話,你就會有加總60萬的信用額度。

再假設你其中一個月共刷了24萬然後12期零利率的卡費,等同於你往後每個月會有2萬元的被動支出存在,在沒有任何開銷情況下,你的收入就好像瞬間少了2萬元的感覺,自然你的生活花費就會被大大壓縮。

信用卡餘額未繳清

你的信用卡不管在你有沒有分期的情況下,假設當其應繳金額你沒有繳完,那麼你的未繳清餘額就會進入信用卡的「循環利息」。

循環利息大概會是5%~15%,雖然說金管會定義信用卡循環利息最高只能到15%。

但不管怎麼樣,如果沒有當期繳清卡費會以月複利計算利息,在15%的年利率下不到5年就會讓債務翻倍,這樣不僅是增加被動支出,嚴重一點甚至有可能會讓你破產。

【給你的建議】:

1. 不要輕易買金額超過自己薪水太多的商品,否則往後的被動支出會壓縮你的生活品質。

2. 一定要繳清每一期的卡費,每個月領到的薪水最好先把信用卡要繳的費用預留下來,再有限度地運用接下來的花費,不要讓卡費進入「循環利息」。

3. 如果比較沒辦法控制自己的消費,那就只辦一張信用卡就好,而且「信用額度」也盡量讓他趨近於月薪就好,自然你就無法購買太多昂貴的商品了。

想財富自由,先釐清自己『被動支出』有多少!

如果你想要財富自由,我覺得你應該要先把重點放在『不必要的被動支出到底有多少!』其實這個問題就有點像是「到底要先投資,還是要先理財」很像。

想要財富自由的目的就是擁有一定財富、不再為錢而工作,但重點是達成財富自由也是有順序的,你應該先節流、再開源、再投資。

所以你要先檢視一下自己的被動支出總共有哪一些,然後區重新思考一下到底什麼是真的需要、什麼是不太需要的,最後將那些不是很需要的被動支出解掉信用卡,一年也可以幫你省下不少費用喔!