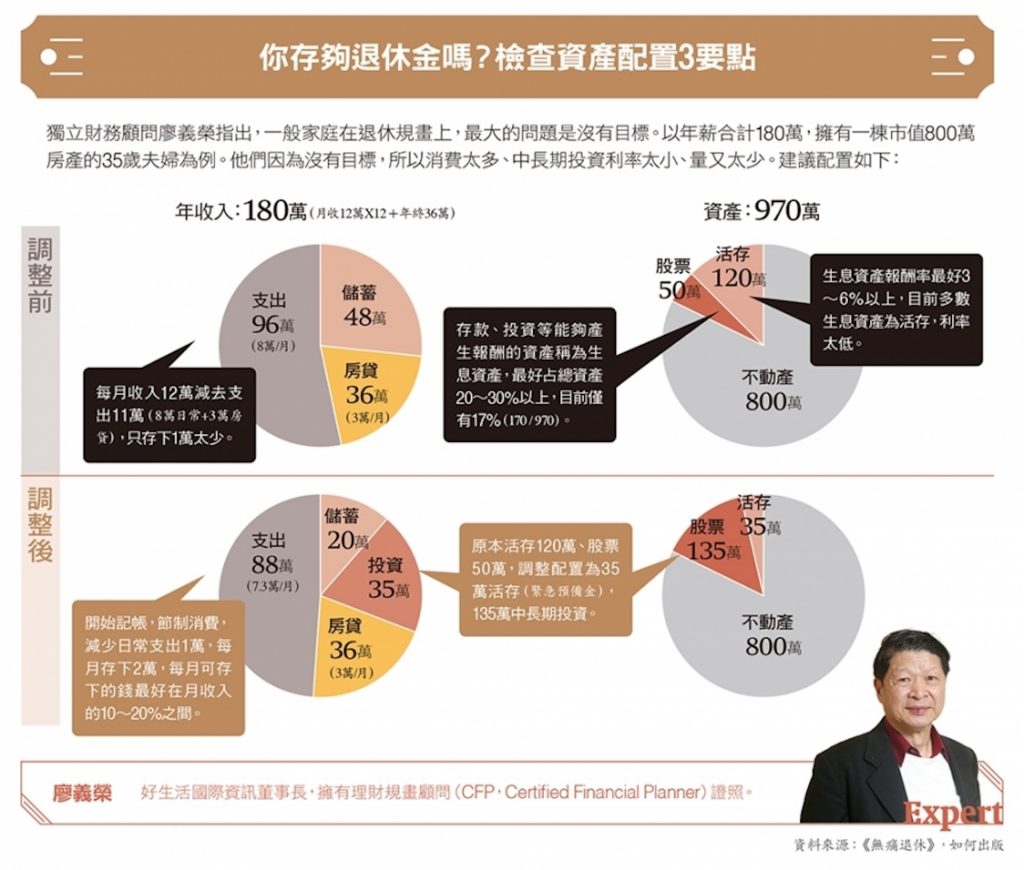

投資理財 財經時事獅 理想退休金是多少?除了靠勞保和勞退,最好你 30 歲開始這樣存 你理想中的退休金,是多少錢?依據中華民國內政部數據指出,108 年台灣人的平均餘命為 80.9 歲。依照這個數字判斷,如果在 65 歲退休,只需存下支應 15~20 年生活的退休金。但真的是這樣嗎? By 小粉獅 / 2021-03-19 你理想中的退休金,是多少錢?依據中華民國內政部數據指出,108 年台灣人的平均餘命為 80.9 歲。依照這個數字判斷,如果在 65 歲退休,只需存下支應 15~20 年生活的退休金。但真的是這樣嗎?《金錢超思考》提及,1953 年出生的美國人,男生的平均壽命是 73 歲、女生為 79 歲。但等到他 65 歲,男生平均餘命變成了 84 歲、女性則是 87 歲。同樣情況,當然也會發生在台灣,等到你退休,說不定平均能活到 90 歲。換句話說,不管你現在認為自己要存多少退休金、花用多少年,你需要再多留一些餘裕。 存退休金,不能光靠勞退+勞保老年年金有些人可能會認為,勞保(勞保老年給付)和勞退(勞工退休金),不就是用來保障退休生活嗎? 勞工退休金|新制、舊制有不同的請領條件獨立財務顧問廖義榮提醒,勞退分舊制和新制,舊制是雇主依每月薪資總額,提撥 2~15% 至勞工退休準備金專戶,只有工作滿 15 年、55 歲以上才能領取。不過,如果公司在退休前倒閉或員工換工作,就會領不到退休金。由於現在的員工很難在一家公司待一輩子,政府在民國 94 年(2005 年)推出勞退新制,雇主每月按照個人薪資的 6%,提撥到你的退休金專戶,滿 60 歲領取。這個戶頭會跟著工作者移動,不受換公司影響。 勞保老年年金|依照投保薪資計算另一種退休能領的錢是「勞保老年年金」。它會依照勞保投保薪資、時間去計算,可以透過勞工局老年年金給付試算。假設你 30 歲開始投保,到 65 歲退休,35 年共繳交保費 164 萬 4720 元新台幣,之後每個月可以領 2 萬 4847 元新台幣。如果用同樣保費購買利率變動型年金保險,每個月只能拿 9638 塊新台幣。簡單來說,除非勞工保險基金的投資績效能與股神華倫.巴菲特(Warren Buffett)媲美,否則勞工可能會拿不到或少領錢。總而言之,退休金加上老年給付,可能不足以讓你安享天年。 退休金要從30歲開始存就算完整獲得政府保障,還有通貨膨脹會吃掉你的儲蓄。假設通膨率上漲到 3%,也就是今年用 100 元可以買到的東西,明年必須花 103 元才能買到,這表示 20 年後,購買力約只剩下一半(1.03的20次方等於1.81,也就是1元能買到的東西,20年後要用1.81元才能買到)。廖義榮指出,一般人會覺得存不到退休金,是因為太晚開始。大部分人都是等到 50 歲,沒有房貸、孩子的壓力,才開始存錢。由於離 60 歲退休,只剩 10 年,投資金額和風險要很大,才可能達成目標。反之,如果從 30 歲開始投資,有 30 年讓複利發揮作用,用不到 50 歲投資費用的 1/3,就能達成相同效果。比方說,0050 長期配息加上投資利得會有 7~8%,只要從 30 歲開始,每個月存 5000元,60 歲就能存到 1000 萬新台幣。就算之後不再投資,也可以每個月領 4 萬花上 20年。 退休存多少才夠?檢視資產配置 3 要點獨立財務顧問廖義榮指出,一般家庭在退休規畫上,最大的問題是沒有目標。以年薪合計 180 萬,擁有一棟市值 800 萬房產的 35 歲夫婦為例,如果沒有目標,可能就會消費太多,中長期投資太少,建議的資產配置如下: 圖片來源:經理人月刊 退休金提領策略,兼顧投資與保障最後,存到的退休金,《無痛退休》提出「3桶水」提領策略,第一桶水是 2 年內的退休金,因為短期會用到,所以可以選擇現金、活儲;第二桶水是 3~10 年的退休金,可以選擇固定配息的標的,像是定存或 ETF;第三桶水是 11 年以上的退休金,可以再積極一點運用。透過 3 桶水法操作,退休金可以兼顧安全穩定和投資報酬,第一桶水金額不夠時,從第二桶水提領;第二桶水不夠,才從第三桶水拿。同時,又能讓第二、三桶水發揮投資效益,用錢賺錢。如此一來,才能不用擔心錢影響到退休生活。 本文授權自<經理人月刊>同意轉載。 點我立即開始退休規劃 Tags: 投資理財 You may also like 日圓甜甜價沒了嗎?美日罕見聯手阻貶,為何只是短期特效藥 By 小粉獅 / 2026-08-10 房貸過件關鍵不是聯徵分數!銀行 DIR 負債比計算全攻略:為什麼信用滿分照樣被拒貸? By 小粉獅 / 2026-08-09 美國301條款關稅上路:台灣稅率看似變複雜,但這 2 件事才是重點 By 小粉獅 / 2026-08-03 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 Post navigation Previous 【您有350元購書禮券待領用】Pubu電子書城邀請您一起看好書Next 桃園自由行每房補助1000元,加碼送一日遊,用法一次看!團體客也有補助