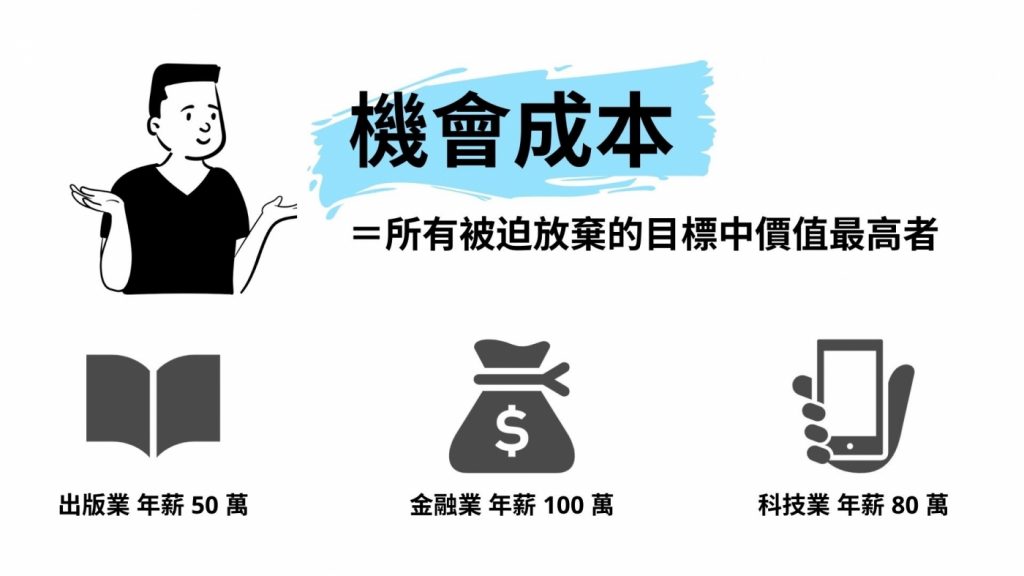

職場生存獅 機會成本如何判斷?識破生活中的隱形成本,有助你聰明做決策、降低損失 機會成本的定義是,由於時間不能重來,資源用了會消失,所以當一個人選擇做 A 任務,投入在這件事上的時間和資源(成本),就不能用在其他地方。而在所有被迫放棄的目標中價值最高者,就是 A 任務的機會成本。 By 小粉獅 / 2021-07-12 機會成本如何判斷?舉例來說,大學新鮮人約翰拿到 3 份工作機會,年薪分別為出版業的 50 萬台幣、科技業的 80 萬台幣,以及金融業的 100 萬台幣。從薪資的角度來看機會成本,選擇薪水最高的金融業,機會成本就是剩下兩個選項中年薪最高的,所以是科技業的 80 萬。不過,如果約翰選擇自己感興趣的出版業,機會成本就變成科技業與金融業的比較,因此是 100 萬。 圖片來源:經理人 機會成本的常見誤判:容易被低估的「內隱成本」機會成本計算常發生錯誤的地方,是成本又分為 「外顯成本」和「內隱成本」。 簡單解釋外顯成本,就是容易觀察到的成本;內隱成本則是相對不易發現的成本。一些人在計算機會成本時,容易忽略內隱成本。 圖片來源:經理人 打個比方,傑森是一家外商銀行的業務,年薪 120 萬台幣。最近,他覺得職涯碰壁,所以想出國進修。國外商學院一年的學費加生活費大概要 300 萬台幣(約 10 萬美元)。此時,傑森可能以為自己出國進修的機會成本是 120 萬,亦即念書期間失去的收入,但他忽略了不進修的話,學費就可以用到其他地方,因此它也是機會成本,只不過被隱藏起來。因此,出國進修真正的機會成本是 120 萬加 300 萬,總共 420 萬。 再舉一個進階的機會成本例子,倘若傑森決定不出國、在國內念一個管理碩士學位,他的機會成本是多少?假設台灣商學院一學期的學費是 10 萬,兩年學費約為 40 萬;美國商學院一年學費加生活費為 300 萬,兩年加總為 600 萬台幣。如果他選擇出國念書,機會成本一樣是 420 萬,但如果選擇在台灣讀書,機會成本為 160 萬(年薪 120 萬加內隱成本 40 萬)。 用機會成本輔助決策,讓資源發揮最大效益《機會成本》作者清水勝彥指出,如果在做一項決策前,分析行動前、中、後的機會成本,就能保證資源發揮最大效益。 機會成本應用範例 1:決策舉例來說,公司最近想推出新產品,這項決策有哪些機會成本?在決定推出哪一種產品之前,勢必要做許多計畫,像是市場調查、產品開發。然而,清水提醒,產品的準備期愈長,就代表愈晚上市。愈晚上市,就意味公司少賺了錢。因此,完美上市計畫的機會成本,就是時間拖太長可能失去的市場份額和銷售量。在行動前必須思考,自己願意犧牲多少銷售量(機會成本),來提高新產品成功的可能性? 又比如,新產品上市後,要不要繼續投入行銷資源,讓消費者知道這項商品?加碼投入,可能會犧牲掉公司其他產品的曝光機會,導致業績下降,這是加碼的機會成本;決定讓新產品自生自滅,可能會失去大賺一筆的機會,這也是機會成本。在提高新產品曝光後要衡量,舊產品帶來的利益,是否高過新產品大賺一筆的金額,或恰好相反?機會成本應用範例 2:時間分配機會成本也能運用在時間分配,德州大學奧斯汀分校(The University of Texas at Austin)教授雅特.馬克曼(Art Markman)撰文指出,一些工作者會自豪於自己做任何事都是全力以赴,付出超過 100% 的努力,但其實這根本不可能,也沒必要。以機會成本的角度思考,你的時間是有限的,為一個項目多付出 10%、20% 的努力,就表示犧牲掉另一個任務 10%、20% 的資源,所以不可能每一項工作都有超過 100% 的付出。當然,這也沒有必要。馬克曼與研究生提出一個概念「努力準確性權衡(effort-accuracy tradeoff)」。簡單舉例,一封郵件就算有錯字,意思多半能傳達,但依照對象的不同,像是同事、老闆、客戶,正確性要愈高。想提高正確性,就要付出更多時間。因此,工作者需要考量每一份工作的機會成本,10% 的任務就付出 10% 的心神,面對真正重要的工作才付出 110% 的努力。 注意日常中隱藏的機會成本,讓生活更加有餘裕生活中也藏有許多機會成本,在〈投資的真實成本:機會成本〉(暫譯,The True Cost Of Investing: Opportunity Cost)一文中,克瑞頓大學(Creighton University)教授羅伯.強生(Robert Johnson)指出,不喜歡投資的人常忽略機會成本,他們認為持有現金才是王道,因為不會受股市波動影響,自己的財產不容易受到損失。然而,觀察 1926~2020年,美國標準普爾(S&P,Standard & Poor’s)500指數的大公司成長,會發現平均年報酬率為 10.2%,國庫券則是 3.3%。換句話說,一個人在 1926 年投資 S&P 500 指數 1 美元,2000 年底將獲得 10896 美元(賺到的股息都再次投入相同股票)。投入國庫券的話,收入則為 22 美元。因此,保守投資人(投資國庫券)持有現金的機會成本為 10874(10896 減去 22)。如果是現金為王的信奉者,除了損失 10896 元,每年持有的現金還會減少 2%(通貨膨脹率)。 《時間管理幸福學》作者吳淡如指出,就算只考慮機會成本,投資理財、買賣房屋等工作依舊非常複雜。自己不是專家,每份工作都親力親為,只會占用許多時間,得不償失。所以,她不會親自計算投資的機會成本,但會運用機會成本,考量工作該自己處理,或是聘請專家,自己只負責聽取意見做判斷。投資理財、買賣房屋等工作,因為自己做,遠不如專家做來得有效與省時間。機會成本也小得多,只有付給專家的顧問費。生活上的瑣事她也會盤算,在便利商店買衛生紙,雖然比大賣場要貴 3 成,但如果家裡人口少,去大賣場未必划算,因為前去購物所花費的車資和時間,加起來可能超過貪小便宜而來的錢。吳淡如提醒,要把委託他人的後續效應也算進機會成本。比如說,委託專家投資買房,對方不會因為賺錢就向你討人情,因為這是工作;跟鄰居一起團購,雙方在分貨時勢必得閒聊兩句。萬一對方很愛聊天,導致閒聊時間比自己跑一趟還多,就本末倒置了。 本文經<經理人>網站同意授權轉載。 現在就用最便利的懶人救星存錢法『夢想帳戶』自動存,幫你圓夢助攻。 立即申辦iLEO夢想帳戶 Tags: 職場學 You may also like 營建業翻身「就業金飯碗」!這個科系畢業生平均手握11個工作機會,企業贊助20萬獎學金搶才 By 小粉獅 / 2026-07-26 能力差不多,為什麼他的機會比你多?哈佛大數據研究揭原因 By 小粉獅 / 2026-07-13 真正的效率應該是增加「不辦事項」 By 小粉獅 / 2026-06-07 2030職場技能地圖大翻轉:核心技能18個月就過期!AI、永續、資安需求竄升,人力資本新戰場揭祕 By 小粉獅 / 2026-05-10 商務對話的核心關鍵 By 小粉獅 / 2026-05-08 Post navigation Previous 熱銷百萬張「失能險」停售?別擔心!勞保另供 2 種給付方式Next 小粉獅與yoxi一起啟動你的防疫數位新生活