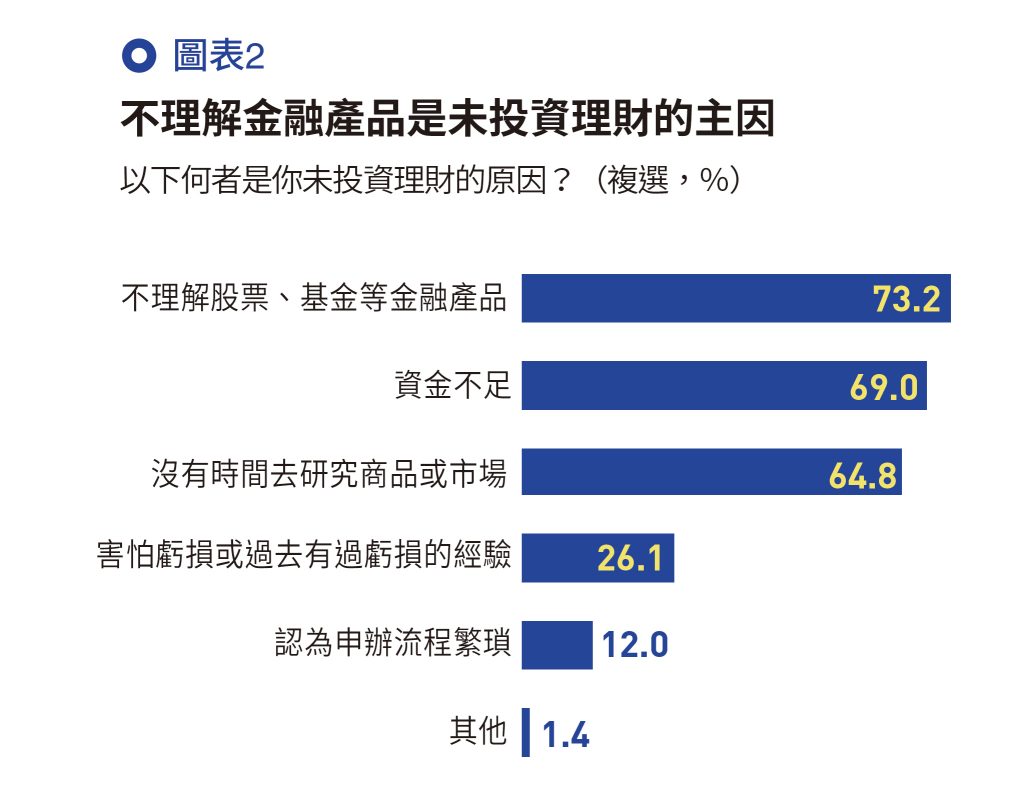

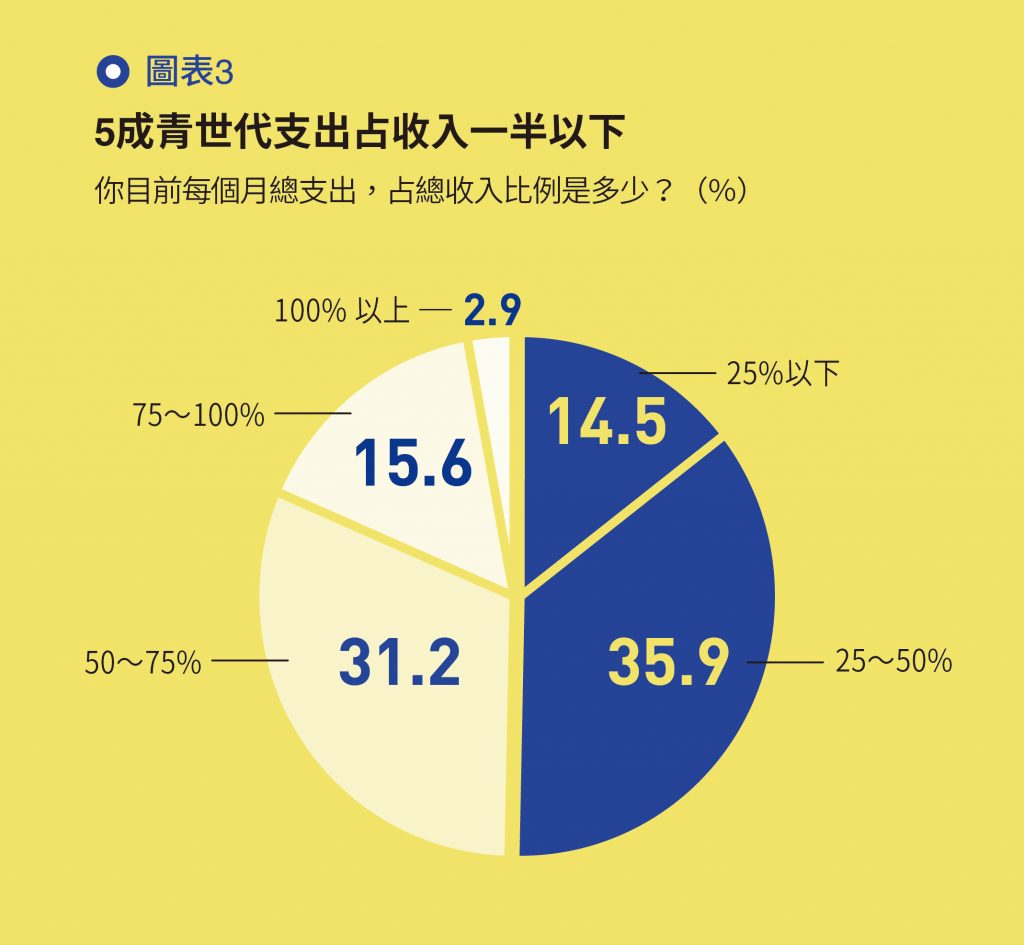

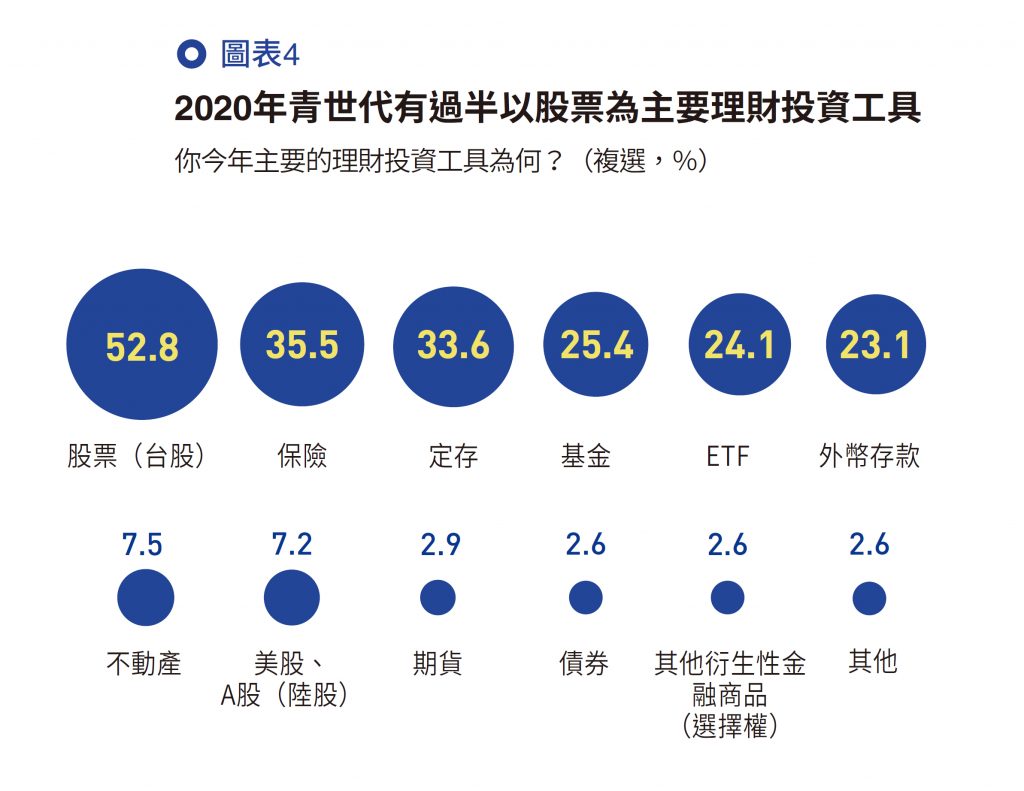

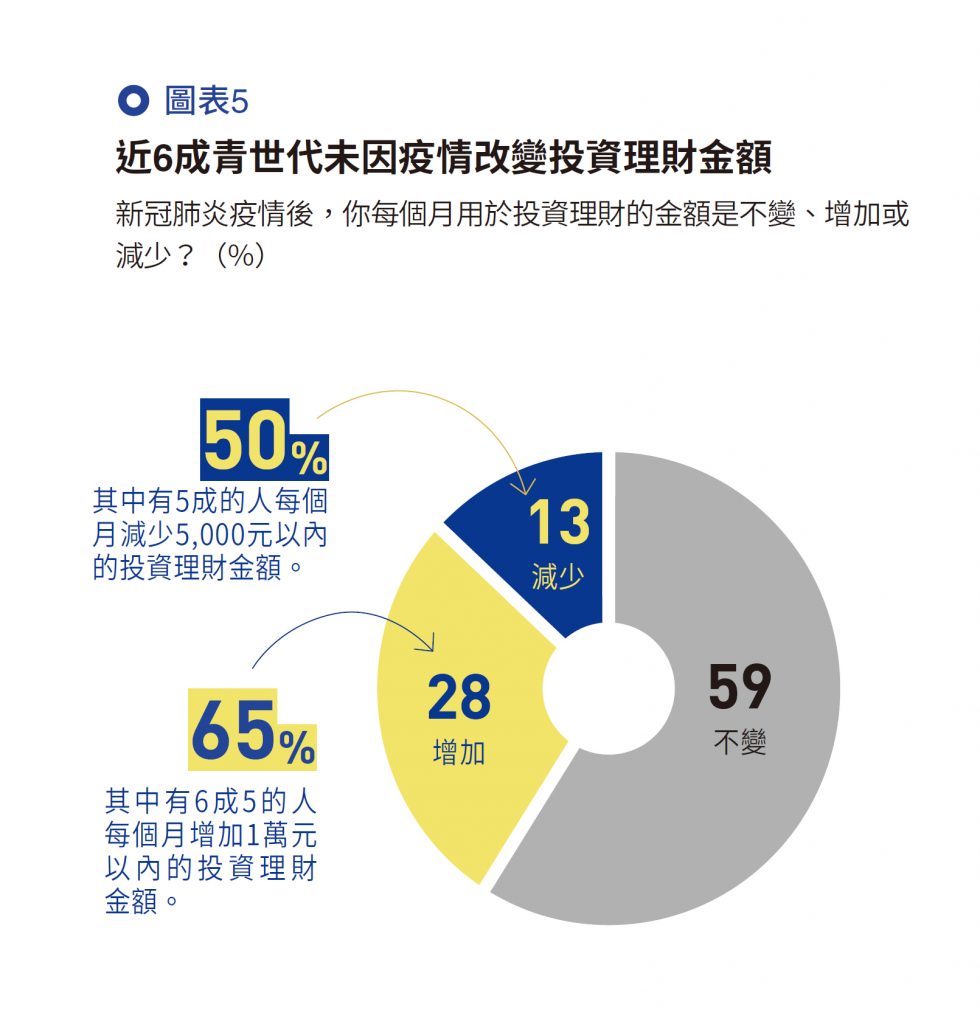

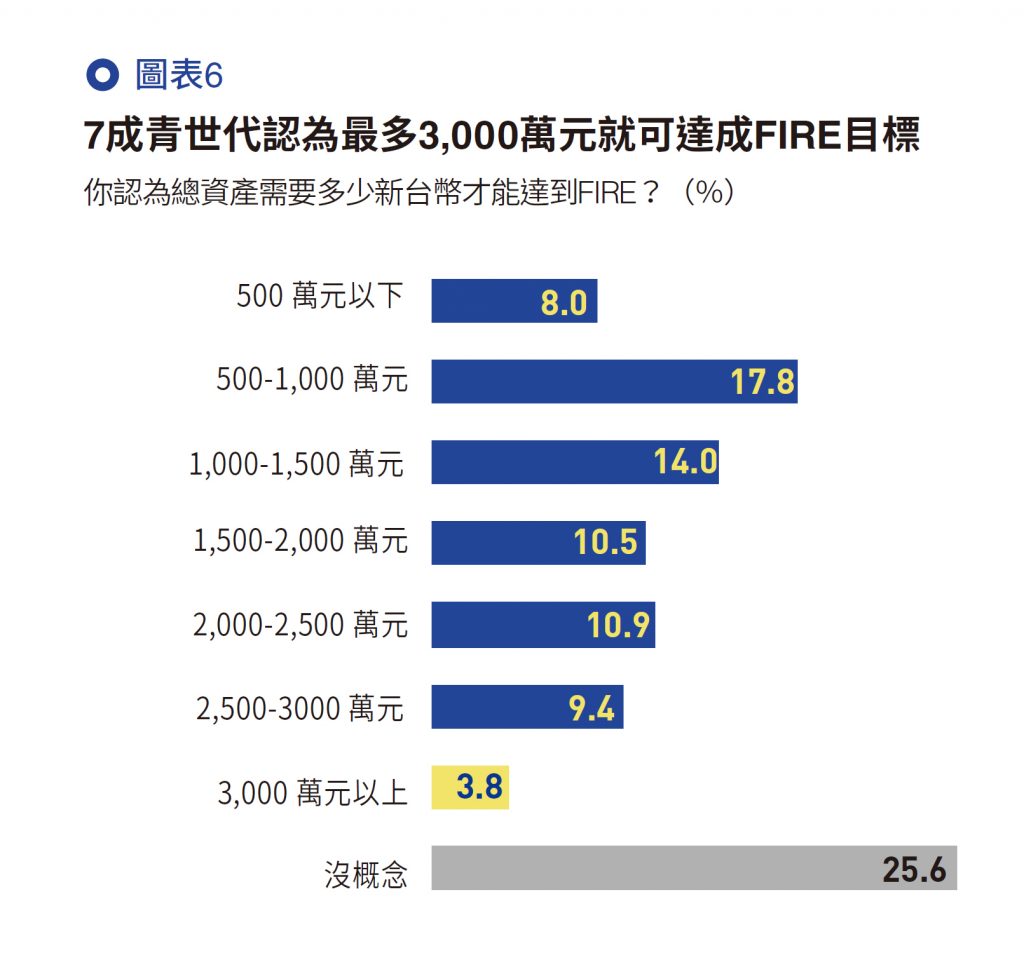

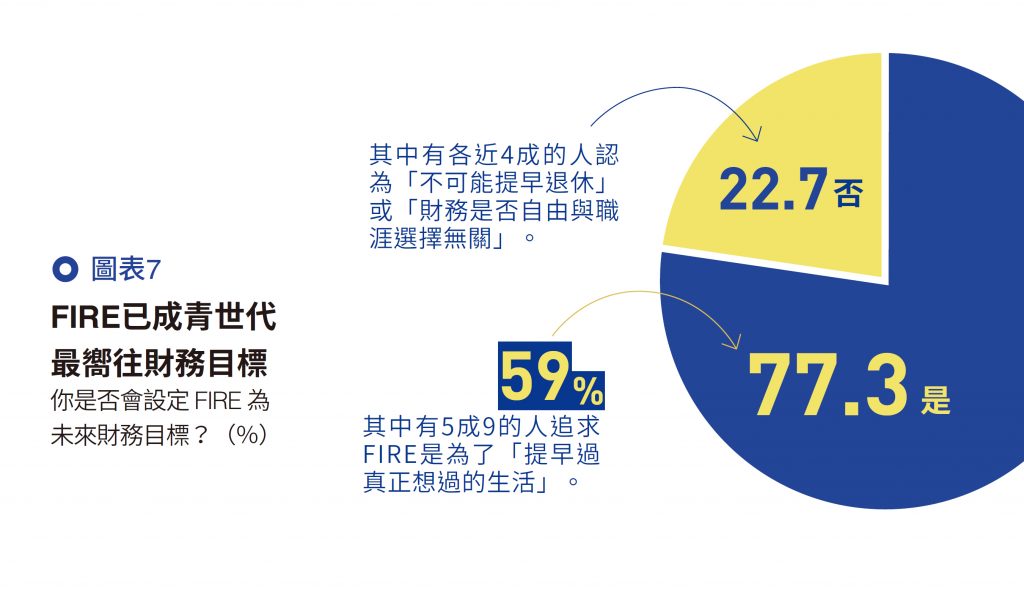

投資理財 財經時事獅 青世代渴望財富自由,但財務表現連2年不及格 與其說年輕人追捧FIRE,黃愛認為,不如說今天的青世代,在面對工作、財務與退休上的態度更務實,願意嘗試各種理財投資工具,與提早規劃人生各階段所需金錢。 By 小粉獅 / 2021-11-12 作者/陳建銘Cheers雜誌第231期 2020-11-27 圖片來源:unsplash與其說年輕人追捧FIRE,黃愛認為,不如說今天的青世代,在面對工作、財務與退休上的態度更務實,願意嘗試各種理財投資工具,與提早規劃人生各階段所需金錢。 熬過新冠肺炎引發的職場冰風暴,你滿意目前的財務現況嗎?儘管各種智庫與人力銀行認為疫情終將緩解,一致看好明年經濟成長,然而金融研訓院2020年10月底公布「台灣金融生活調查」顯示,近兩成國人無法緊急籌出10萬元、3成幾乎沒有儲蓄(4萬元以下)。當下關於理財的焦慮感,顯然並沒有因為對明年的樂觀預期降低。這種心理狀態,恰與今年書市商業理財類的暢銷榜對照。分析師楊應超、YouTuber柴鼠兄弟和Yale Chen名列前茅,他們的共同點,是出書分享「財務獨立、提早退休」的FIRE(Financial Independence Retire Early)觀念。許多上班族紛紛入手,渴望從中吸收如何擺脫為金錢所困、被工作綁架的心法。《Cheers》持續追蹤上班族的財務狀況,繼去年之後,第二度針對20~45歲的青世代進行調查,請他們自評財務表現,衡量疫情衝擊與未來期待,並邀請3位專家剖析青世代的理財痛點,共尋解方。 看自己:不滿財務表現,存錢太慢、看不懂、沒錢是主因 以滿分10分計,本次調查的工作者自評平均分數僅4.9分(圖表1),連2年財務表現滿意度都離及格線有相當距離,與去年呈現驚人一致。明明近7成年輕人除了存款外,還有理財規劃,究竟什麼原因讓他們不滿財務現況?青世代最憂心「收入成長有限」,而「不理解金融產品」是沒有投資理財的最主要障礙,占比達73.2%,高於「資金不足」的69.0%和「沒有時間研究」的64.8%。 財商教育實驗室站長吳志峯很認可青世代自評財務滿意度不及格的結果,這與他為上百名個案財務規劃的經驗相符。網友與客戶最常問他「該不該買這檔商品?」在解答問題前,他通常會先通盤了解客戶需求,才會提供建議。 「談理財投資要先了解『為了什麼』?」吳志峯舉例,目標可能是2年後結婚、5年後買房、30年後退休。他建議:「最好先想清楚Why、How、What,因為亂理財,比不理更危險。」他直言,許多人通常只顧著"What",一聽到理財專員、保險業務員推薦就跟著買,人云亦云的結果,根本談不上章法。只有回到原點,先探究目的(Why),再深入了解該採用的策略(How),選擇理財工具與投資標的(What),這樣才能系統性地累積經驗值。 調查結果發現,「月光族」的比重並沒有想像中高。當問到「每月總支出占收入的比例」,最高比例集中在25~50%間(圖表4),理想情況下,青世代有機會將儲蓄率拉高到50%。至於入不敷出者,勢必要從拉高儲蓄率著手,更要盡快檢視開支流向,找出財務黑洞所在。 看疫情影響:熱中台股,近6成投資理財金額無漲幅今年有不少年輕人趁著疫情,危機入市。根據證交所公告,20~40歲今年前9個月新增開戶人數高達36.4萬,占今年整體新開戶人數71%。 根據調查,今年過半的青世代以股票為主要理財投資工具,保險、定存各占3成,後續才是基金、ETF(圖表5)。值得注意的是,ETF從去年排投資工具第10名,一舉躍入前5名,可見市場力捧有成,愈來愈多青世代開始納入投資組合。ETF成為近年亮眼標的,目前國內投資ETF的受益人數已超過150萬人。不過,如何透過ETF獲利,除了掌握大趨勢外,仍要仔細了解各ETF特色,該做的功課不可少。 台股大熱,但值得注意的是,59%青世代卻表示未因疫情改變投資理財金額(圖表6)。即使增資,幅度也不大,26.7%每月增加3,000~5,000元,不過增資5萬元以上亦有近2成,從年齡交叉分析來看,30~39歲之間最勇於增資;減資族群中,最多人減少的金額則是在3,000元以下,占比36.8%。今年3月在線上學習平台Hahow開設「人生財務規劃學」,初募資就破百萬,至今有上千位學員的財經自媒體「王伯達觀點」創辦人王伯達發現,許多學員仍然喜歡購置「還本儲蓄險」。他提醒,保險不應作為投資工具,應該視為避險、轉嫁風險的必要費用。「儲蓄險6年才還本,報酬率又不高,買保險最好不要期待還本,」他指出。配置資產時,他認為仍應以「股票」、「債券」和「ETF」為主。 「一般人想開始投資,我會建議從指數型ETF開始,做好長期資產配置,跟著大盤與市場,不需要關注每天波動,」他建議上班族少碰短線,因為若非專職投資,很難勝過專職操盤手。至於疫情對投資金額的影響,王伯達指出,30歲以下收入與儲蓄都不足,即使想加碼也很難;而30~39歲工作者所得較高,擁有較多投資經驗,這應該是今年較勇於入場的原因。 看未來:逾半年輕人有意嘗試FIRE,預期提早退休須3,000萬元不少青世代的投資決策主要來源為閱讀理財書籍或報導,拜暢銷書所賜,近7成青世代都聽過 FIRE觀念。財務獨立、提早退休聽起來是美夢嗎?調查中請受訪者以FIRE 行動中經常使用「4% 法則」(每年可花費的金額,是總資產的 4%)估算退休所需金額,高達70.6%受訪者認為「3,000萬元」以內可以達成FIRE目標(圖表7);不過也有25.6%青世代即使知道4%法則,仍對提早退休需要多少資產「沒概念」。 對退休所需資產有底之後,有近77.3%青世代願意設定FIRE為財務目標,主因是希望「提早過真正想過的生活」;而不願嘗試FIRE的青世代則認為,「不可能提早退休」、「財務是否自由與職涯選擇無關」。吳志峯認為,退休需要的金額數字大小固然重要,但「多少才夠」才是更需要思考清楚的課題。王伯達也說,FIRE雖然適合作為「財務規劃」的目標,但不應該是「人生規劃」的解答。104人資學院顧問諮詢部協理黃愛分析,年輕人追求提早退休,原因是現階段對退休的理解,在於「需要多少錢」,但實際上工作者到了人生下半場,真正思考的都是有沒有做到想做的事,這反而與個人價值觀有關。年輕時,「對退休的薪酬規劃可以很快完成,難的是規劃完錢以後,如何及早知道自己的天賦、價值觀,透過專業累積,移轉到有熱情的領域。」 與其說年輕人追捧FIRE,黃愛認為,不如說今天的青世代,在面對工作、財務與退休上的態度更務實,願意嘗試各種理財投資工具,與提早規劃人生各階段所需金錢。FIRE實則扭轉了上一代抱持的「工作到退休」、「退休=不工作」的觀念,以切實可行的方法,協助青世代擁有「選擇的自由」。2020年青世代理財調查說明:《Cheers》雜誌編輯部與《天下》雜誌群調查中心蘇碧婷進行「2020年青世代理財調查」,針對20~45歲的工作者進行網路問卷調查,調查時間自2020年10月26日至11月8日,有效樣本數為449份。吳志峯,財商教育實驗室站長王伯達,王伯達觀點創辦人黃愛,104人資學院顧問諮詢部協理 本文經<Cheers工作人>同意授權轉載 懶人投資就靠它↓ 點我了解更多「e-First智能理財」 Tags: 投資理財 You may also like 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 從沒見過人們這麼愛賭!巴菲特形容,當今股市就像「附設賭場的教堂」 By 小粉獅 / 2026-07-20 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 Post navigation Previous 雙11網購選一銀卡 最高回饋27%Next 2022 請假攻略懶人包|請 3 天就連休 9 天!明年超長連假一次看