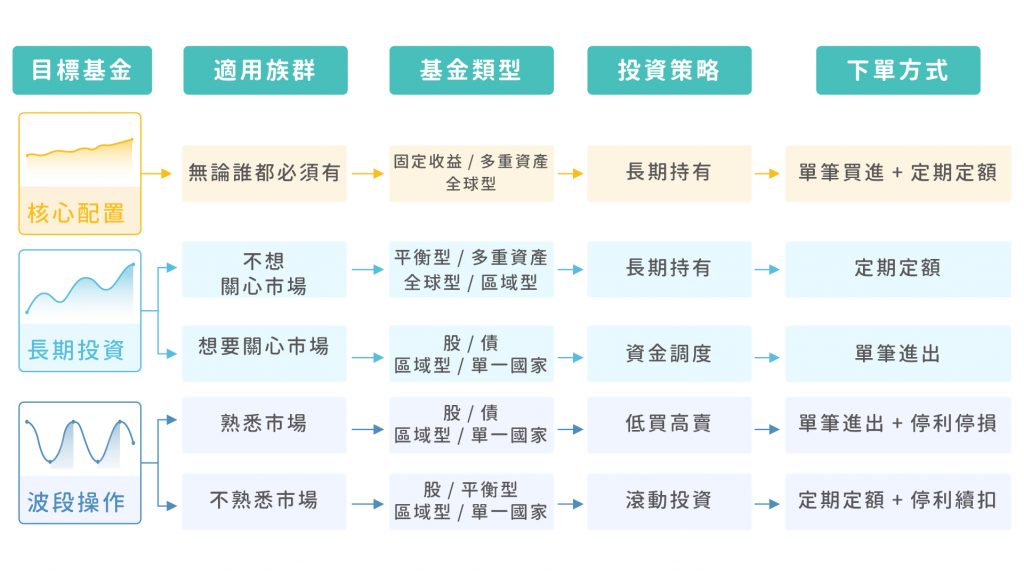

投資理財 財經時事獅 掌握 3 關鍵,買基金不再心慌慌! 我們可以根據基金淨值的走勢特徵,將值得關注和投資的基金分為基金理財時應留意的三大關鍵……. By 小粉獅 / 2022-01-12 作者:StockFeel股感 我們可以根據基金淨值的走勢特徵,將值得關注和投資的基金分為「核心配置」、「長期投資」、「波段操作」三大類。而一檔基金的走勢特徵,當然會受到這檔基金本身的特性所影響。由於共同基金發行時,會先訂定好必須遵守的規則,來限制基金經理人的投資方向,確保基金不會走樣,避免發生投資人買的美國股票基金,後來卻都投資在歐洲債券的窘境,讓人無所適從。 也就是說,一檔基金特性,會取決於二大因素的影響:基金所投資的「市場特性」&「資產範疇」。而這些特性形成了這檔基金的淨值走勢,根據不同走勢特徵,又應搭配不同的適用對象和投資配套措施。因此我們歸納出,基金理財時應留意的三大關鍵:市場特性、資產範疇、投資方式 市場特性:錢到底投入到什麼市場中了? 「市場特性」是指這檔基金把錢投入到什麼樣特性的國家或產業。是成熟國家還是新興市場?這些地方是否有地緣政治衝突?有沒有豐富原物料?這個市場主要受到強大的政府、有力的外資,還是瘋狂的散戶所影響?這些先天條件的不同,使得各個國家受景氣影響的程度也不太一樣,而這些特色自然會對投資於這些地區的基金性質產生影響。舉個例子,當一檔基金集中投資在像俄羅斯,這種以石油出口為主要經濟來源的新興國家,那麼可想而知,石油的價格和供需,勢必會很大程度地影響這檔基金的表現,而油價不但與與景氣和國際局勢有很大的關聯,變動往往也比較劇烈,那麼應該不難想像,單純投資在俄羅斯市場的基金,它的淨值走勢特徵不太可能是「平穩」的核心配置類型。 資產範疇:經理人的投資選項有哪些? 「資產範疇」是指這檔基金能夠選擇的投資範圍有哪些。投資區域是集中投資在一個國家、一個產業?還是分佈在很多地區?能投資的標的類型是股票、債券,還是橫跨二者?由開頭的例子,我們可以理解,當一檔基金被規範為只能投資「美國股票」時,基金經理人是不可以擅自投資到歐洲債券或其他任何市場的。也就是說,這檔美國股票基金的經理人,就算判斷美國股市接著可能會很淒慘,他也無能為力,因為他的選項被限制住了。這個時候,如果是一檔全球型股票基金的經理人,他就有比較大的空間可以做調整,如果美國不好,他還有機會把錢轉移到歐洲、日本,或者其他地方;而如果是平衡型基金,經理人的選擇就更多一些了,當全世界的股票都下跌時,他掌管的資金還有債券這個選擇可以去投資。當然,不論是單一市場的股票型基金,還是一檔投資在全球平衡型基金,同樣沒有好壞之分,而是適用於不同類型的投資人;只不過單憑過去我們常被告知的,以自己的「風險承受度」來做選擇,不但難以理解,其實也並不容易選到符合需求的基金。若能先釐清自己期望如何管理投入的資金,對於選擇基金會很有幫助。當我們是對市場分析很有主見的投資人,如果看好美國股市即將上漲,比起一檔全球平衡型基金,投資美國的單一國家股票基金才會是最順手的工具;而若我們是不想關注或不會分析市場的投資人,那麼這個全球平衡型基金就有很大的機會解決我們的問題。也就是說,我們可把基金的「資產範疇」視為要開放給基金經理人多少「選擇權限」。如果我們是對投資哪些市場,沒有想法或沒辦法自己做判斷的投資人,我們就給基金經理人多一些選擇空間,讓他來幫我們做決定;相反地,如果我們是很有主見的投資人,那麼將決定權留在自己手中,挑選資產範疇明確,限縮經理人選擇空間的基金,才容易符合需求。 投資方法:要用什麼方式買賣基金?單筆、定期定額?長抱、停利停損? 我們持續提到,若將值得關注的基金分為「核心配置」、「長期投資」、「波段操作」三大類,而根據不同走勢特徵,又適合不同投資人,以及需搭配不同的配套措施。這個配套措施,指的就是「投資方法」。 「核心配置」的基金是以安全性為主,適合擺著就不想管,以及不想接受風險的資金,由於走勢較平穩,進場的時機差異就不大,可以將較大的資金單筆投入後,以定期定額持續累積,直到需動用到這筆錢時,再將基金贖回。「長期投資」的基金雖然長期趨勢是向上,但仍會有下跌的時候,有能力判斷進出場時機的投資人,當然單筆資金進出是比較有效率的;然而對於不熟悉市場或者不想管太多的投資人來說,定期定額的投入方式,可以降低因進場時機不對,一買進就下跌所造成的影響和心理壓力。「波段操作」的基金是希望在走勢的上下震盪中,擷取出獲利的空間,這樣的基金理財方式會更需要頻繁地關注市場變化。熟練地投資人自然能抓準時機單筆進出獲取價差,不過判斷難免會出錯,因此搭配停利停損的規則就比較重要;就算無法熟練地掌握時機,也可透過滾動投資,即設定好停利點,藉由定期定額壓低平均成本,待獲利滿足時了結續扣。 總結 市場特性與資產範疇,造就了基金淨值的走勢,而根據走勢的特徵,又能將基金分為「核心配置」、「長期投資」、「波段操作」三大類;根據對每筆資金不同的管理心態,這三類基金又需要搭配對應的投資方法,來符合各種目的和需求。市場特性、資產範疇、投資方式因而形成了基金理財中的三大關鍵。《本文轉載自基金理財策略:投資基金的三大關鍵,StockFeel股感授權轉載。》 立即前往『基金理財網』瞭解看更多 Tags: 基金ETF, 智能理財 You may also like 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 從沒見過人們這麼愛賭!巴菲特形容,當今股市就像「附設賭場的教堂」 By 小粉獅 / 2026-07-20 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 Post navigation Previous 2022新春開運『獅來運轉』活動搶好禮!Next 電子支付戰國迎來「兩個千萬」、零售也搶著加入!下一步會怎麼走?