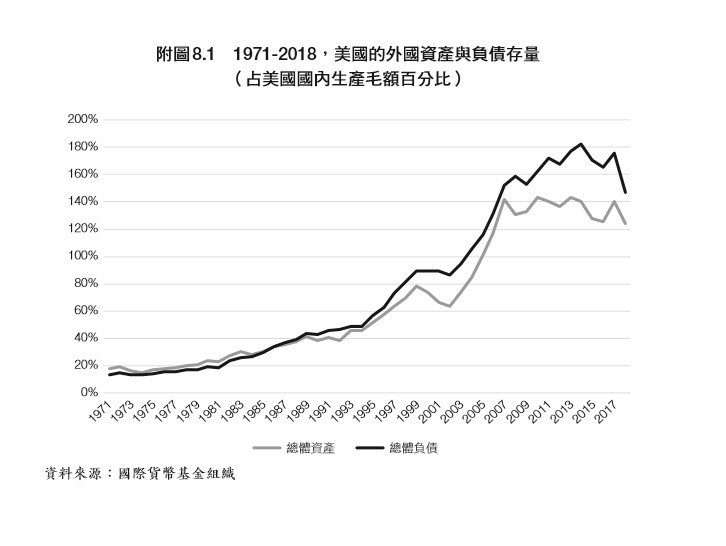

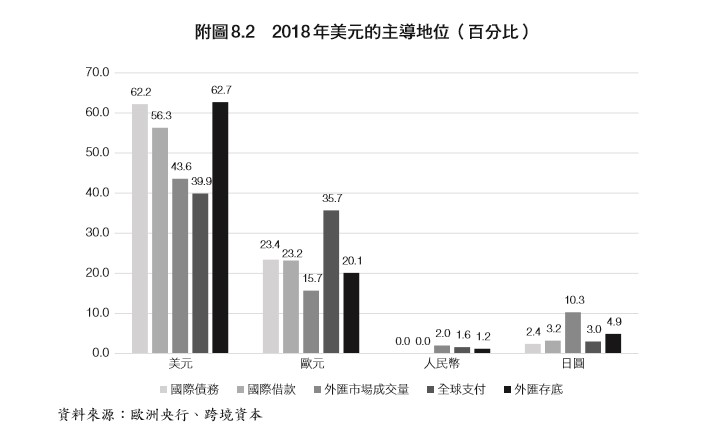

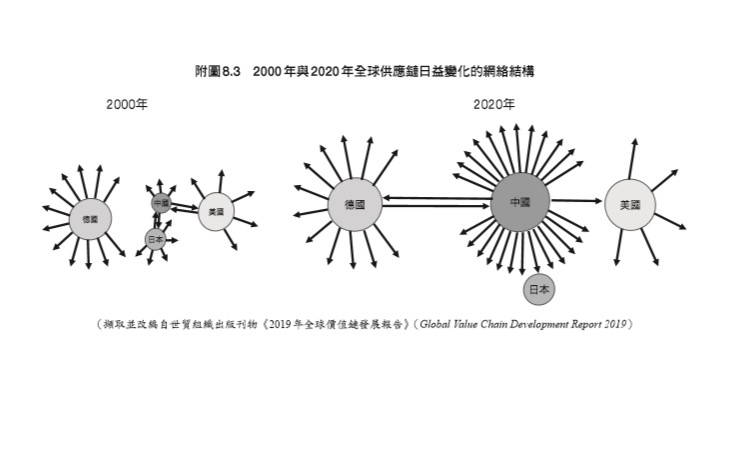

產經趨勢 美元如何成為全球市場霸權?三階段專業解析 全球金融危機爆發前銀行放款美元快速,與之後銀行放款疲軟,兩者之間存在一道鮮明對比。一旦再加上供應鏈活動追蹤美元融資條件這道事實,比較強勢的美元也與疲軟的全球價值鏈活動息息相關,因而催生出貿易與國內生產毛額之間的低比率;相較之下,美元走弱期間貿易占國內生產毛額的比率會揚升…. By 小粉獅 / 2022-05-30 國際投資規模龐大、順週期並波動劇烈。縱觀歷史,金融國際化常與貿易全球化並行,因為開放的經濟體有必要更廣泛分散自身的資產基礎,以避開諸如輸入性通膨等外部衝擊的風險。大量以美元計價、交易的貿易活動適足解釋為何各買賣國持有以美元計價的資產。此外,擁有大量以美元計價債務的企業應該以美元計價銷售,以便減輕自身收入與支出之間的幣別錯 配(currency mismatch)。套一句水門案(Watergate)線人「深喉嚨」(Deep Throat)讓人難忘的引句,我們「跟著錢走」(follow the money)就對了。 新近的數據資料顯示,全球流動性崛起的步伐是由速度更快的跨境資本流動成長力道所定調,這些流動成長迅猛,打從一九九○年代初期就以一種讓人喘不過氣來的超高速度擴張。二○○七年至二○○八年全球金融危機之後,金融橫遭諸多反全球化的強烈反彈所創,包括施壓於跨國銀行的更嚴密監管政策。乍看之下,若檢視外國資產占國內生產毛額的比重,跨國資本的重要性看似完好如初,然而更完善的分析證實,打從全球金融危機爆發後,不僅總流量暴跌,跨境資本移動的構成與方向也顯著改變。中國的重要性大舉提升;數位跨境支付搶占一席之地;諸如開曼群島(Cayman Islands)與海峽群島(Channel Islands)這些打這境外、低稅的金融中心被迫限制活動;以往協助拓展最前瞻技術的更穩定、對經濟更重要的外人直接投資如今已在國際資本移動囊括更高比率。根據附圖八.一的最新數據所示,美國的國際資產結算落在幾近國內生產毛額的一二五%,但其實這個比率一向更高。誠然,它們在千禧年網路泡沫到二○○七年至二○○八年全球金融危機爆發前這段期間曾經暴增。國際資產與負債經常循著相似的發展走勢亦步亦趨,不過美國對外國的負債甚至超越自身外國資產的成長速度,曾高占國內生產毛額逾一八○%。有些人深究資產負債表數據,甚至拿美國的跨國活動與一支龐大避險基金的營運狀況相提並論,說它「短缺」現金、滿手「長期」外國風險資產。這一點證實美國的獨特地位,因為美元掌握當今世界市場的主導性,讓它得以仗著美國貨幣與美國國債的形式發行享有支配地位的「安全」資產,而且不僅止於生產,更備受外國政府、民間產業追捧。美國人隨後便利用這些流入的資金購買高風險國際資產,好比股票、外國債券,同時透過收購外國企業積攢外人直接投資部位。美元持續掌握主導性有可能源自於貿易融資與避險活動,因為它在跨國貿易中廣獲採用當作計價貨幣。許多新興市場經濟體的貿易總量中,七○%至八○%都以美元計價,但直接出口至美國的比率僅為一○%至一五%;同理,日本與歐洲的貿易總量中各約一半、四分之一都以美元計 價,但直接出口至美國的比率也都各自不及四分之一、十分之一。龐大、持續成長的網路效應降低美元的交易成本,因而進一步強化這道有利的「先 行者」( first-mover)優勢。美元在貿易計價領域廣獲採用、在跨國銀行與融 資業務坐享主導性也正自我增強中。美國在交易領域扮演的國際角色產生的後果就是全球銀行體系也立足於美元的基礎上運行,更使得美國資產成為首選的「安全避風港」。 美國發行這些「安全」資產的能力對外擴充到其他領域,好比在國際市場上發行大量的美元私募債券;高比率的貿易以美元計價,以及透過美元進行的大量外匯交易。根據國際清算銀行二○一九年發表的最新三年期調查顯示,在當前每日平均成交額六兆六千億美元的外匯市場中,美元占總額四四.二%,第二大交易貨幣為歐元,占一六.二%。就此而言,美元是債務合約的記帳單位,跨境借款方通常舉債美元、跨境出資方多半出借美元,與借款方或出資方是否有任一方是美國居民無關。根據二○一九年美國聯準會 經濟學家琳達.S.郭德堡(Linda S. Goldberg)偕同羅伯特.勒曼(Robert Lerman)合撰的報告顯示,六三%全球外匯存底與四○%非美國貿易分別 都以美元持有並計價;四九%債務以美元發行;四八%跨境債券以美元結算。英格蘭銀行最近計算出,美元是逾半國際貿易發票的首選貨幣;三分之二新興市場的外債是以美元結算,而且貢獻全球國內生產毛額達七○%的所有經濟體中,美元扮演錨定貨幣的角色,其中約莫一半的貨幣單位明確與美元掛鉤。這些事實總結在附圖八.二中。總體而言,全世界約莫一半國內生產毛額直接或間接以美元結算。雖說一九七一年美元與黃金之間的連結被斬斷,布列敦森林制度正式告終,但此後美元依舊是無可爭議的世界之錨與主要儲備貨幣。事實上,儘管美國國內生產毛額占比下降,美元的主導地位卻逆勢上升,而非隨著時間拉長走弱。諷刺的是,許多專家爭先恐後指出美國經濟長期下滑,卻完全視而不見美元水漲船高的貨幣主導地位。這種主導地位影響全球貿易的價格與數量;改變跨國金融機構的資產負債表、籌資與風險偏好活動,並透過全球流動性與金融週期更緊密同步的型態,進而形塑美國貨幣政策遍布全球經濟。 不過,美元崛起並非總是一路暢通。我們從三大發展階段出發思考: (一)一九四五年至一九七一年的金匯兌本位(Gold exchange standard); (二)一九七四年至一九八九年的原油交易本位(Oil Exchange Standard) 與(三)一九九○年至今的新興市場交易本位(Emerging Market ExchangeStandard)。但是在這之間美國貨幣偶爾會因為政壇天外飛來一筆跳痛念頭 急劇貶值,好比一九七一年八月十五日美國前總統尼克森(Richard Nixon) 中止美元與黃金的連結;到了一九七○年代末期的卡特(Jimmy Carter)政 府再度出手,套用「開口操作」(open mouth operations)*手段打壓美元。在 普遍採行的教科書中,第一道發展階段被詳細描述為,一九四四年實際實施的布列敦森林協定隨著二戰告終而來。下一個階段約莫始自一九七四年七 月,當時美國財政部長威廉.賽門(William Simon)私下先與沙烏地阿拉 伯,後與原油輸出國家組織達成協議,亦即未來原油將僅以美元定價。一項必然結果是,沙烏地阿拉伯隨後大規模購買美國國債的消息被蓋牌了。美國就這麼大筆一揮,精明打造出一股對美元的全新需求。美元霸權的第三階段就沒有開始得那麼偷偷摸摸了。一九八九年柏林圍 牆倒塌、隨後是蘇維埃帝國(Soviet Empire)分崩離析,再加上中國前總理 鄧小平快馬加鞭改革,在在促進新興市場經濟體崛起。發展迅速的國家分布範圍始自東歐,延伸到亞洲與和拉丁美洲等其他地區,它們爭奪國際資本,激勵進一步經濟改革、市場開放以及紀律嚴明的貨幣管理。美元很快就被確立為首選的基準外幣,而且當這些經濟體內部湧現質疑自家貨幣單位完整性與可續性的聲浪時,甚至就在國內用起美元了。二○○一年中國加入世貿組織再度推進使用美元,因為以中國為首高速成長的供應鏈與物流體系幾乎都採用美元結算。刻意鎖定美元為目標的外匯操盤手需要持有大量美元儲備,因此美元又發現另一道全新的需求來源,但更可能只是碰巧而已。它的影響力甚至可能繼續壯大:一九八○年代初期,新興市場經濟體貢獻全球國內生產毛額還不到三分之一,但如今約占三分之二,未來十年還可能繼續攀高直逼四分之三;再加上二○一○年至二○一二年歐元區銀行業爆發危機元氣大傷,此區對來自國際貨幣基金組織與美國聯準會的外部支持存在相關需求。這一事實讓市場質疑歐元的長期穩定性,反倒強調美元的主導地位。二○一八年,經濟歷史學家亞當.圖澤的研究顯示,二○○七年十二月至二○一○年八月,聯準會提供天量的十兆一千億美元資金(若採標準化測量則為四兆四千五百億美元),用以力挺搖搖欲墜的歐洲銀行,至此央行貨幣互換額度已將聯準會推升至實質的國際最終放款機構地位。全球金融危機爆發以來,這些美元互換協議已經變得日益政治化。不只美國一向就偏袒同意互換協議的「友善」國家,根據亞當.圖澤的研究顯 示,現在這項決定最終更取決於坐鎮白宮的總統。值得注意的是,中國這個美元的頭號使用國與其他新興市場並未入列這份名單。這道差距至關重要,因為理論上雖然非美國銀行可以透過美國境內子公司取得穩定的美元存款資金,但是現在美國法規限制這些資金必須應用在有利美國的活動,因此它們無法立足於全球層面進行部署。後果便是,中國正試圖發展自身的人民幣互換額度網絡,以便可能利用永久的資金池,好比最近與歐洲央行達成人民幣三千五百億元(約合五百億美元)的協議。其他透過美國的銀行分行、國際資金與信貸市場籌措美元的來源可以在美國境外部署,但多半規模龐大、時程短暫,結果往往是更劇烈波動,而且它們面臨相當龐大的再融資風險,特別是在壓力沉重時期。美元在跨境資本市場扮演的關鍵角色突顯美國聯準會的重要性與權力,不過二○○七年至二○○八年全球金融危機也已示警,美國主管機關並非總是有能耐行使完全的掌控權,換句話說,美元貨幣體系的貨幣基礎有時候會過度膨脹,超出聯準會的資產負債表。這套影子貨幣體系聚焦抵押品與諸如歐洲美元的境外貨幣跨境資金池,常保身為全球流動性日益重要來源的地位,卻往往不受官方掌控。就本質而言,有一道涵蓋「安全」(或說可供槓桿)資產的等效影子貨幣基礎存在,它們都是享有低「折扣比率」、高再質押率的資產,好比優質的公共與民間部門債券及境外現金池。二○○七年至二○○八年全球金融危機過後,全球貨幣主管機關必然踏上尋求收緊監管銀行資本和流動性要求之道,也放寬流動性操作的範圍,深入更黑暗的影子體系中。 全球價值鏈 全球貿易總額中約莫三五%由銀行融資;反之,銀行發起的貿易融資總額中大概八成是採美元結算,這一點反映出美元計價大行其道。考慮到美元信貸在撐持國際貿易的應用範圍相當廣泛,影響信貸條件與銀行放款美元供 應的要素便在支持供應鏈活動中扮演關鍵角色。附圖八.三彰顯近期貿易與資本都聚焦並集中在以中國為首的相關供應鏈與物流業務。打造並維繫這些供應鏈堪稱高度融資密集的活動,對企業的營運資金資源、短期銀行信貸供應兩者來說都是嚴苛的負擔。全球價值鏈帶來龐大的融資需求,因為基礎企業有必要持有可觀的半成品存貨,而且販售產品給供應鏈上的其他公司時還必須在自家的資產負債表上註記「應收帳款」。這兩者或多或少都必須融資因應。隨著供應鏈越拉越長,產品出貨的時程間隔也越拉越長,邊際融資需求便以一種持續走揚的速度日益高漲,以便影響深遠的全球價值鏈唯有在取得高彈性的資金來源時才具體可行。論及以美元結算的銀行信貸,在諸多可用性指標中,美元匯率身為企業的美元信貸條件晴雨表,可說扮演格外關鍵的要角。美元走弱時,放款美元往往成長加速;一旦美元走強,放款美元便減緩或下降。發票價格以美元計價時也可能影響交易。全球金融危機爆發前銀行放款美元快速,與之後銀行放款疲軟,兩者之間存在一道鮮明對比。一旦再加上供應鏈活動追蹤美元融資條件這道事實,比較強勢的美元也與疲軟的全球價值鏈活動息息相關,因而催生出貿易與國內生產毛額之間的低比率;相較之下,美元走弱期間貿易占國內生產毛額的比率會揚升。 ▍ 本文節錄自麥可.J.豪爾《資本戰爭:熱錢如何重塑全球金融、撼動股市、左右大國爭霸》,商周出版。由Pubu電子書城授權轉載。 【007特匯季】換匯首選,第一讓你減便宜 立即了解 Tags: 全球趨勢, 外匯, 小學堂 You may also like 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 私募信貸引發龐大擠兌潮!深層成因為何?與2008 金融海嘯有何不同? By 小粉獅 / 2026-07-08 AI被吹噓過頭了?前a16z合夥人定調現在仍是「AI時代的1997年」,為何你不該急著焦慮? By 小粉獅 / 2026-06-22 2026 波克夏股東會重點:阿貝爾接班後的營運轉型?3800 億美金何去何從? By 小粉獅 / 2026-06-21 Post navigation Previous 鄰近臺北城市之肺,打造一座美式溫馨健康宅Next 【觀點】餐飲行銷補助來了!誰能拿到10萬補助、行銷組合怎麼規劃?懶人包一次看