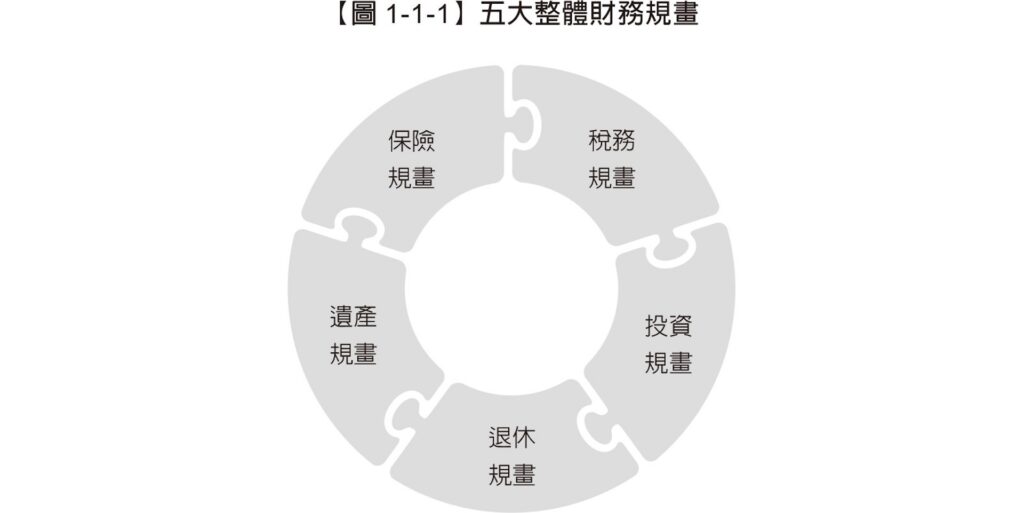

投資理財 「整體財務規畫」為什麼是理財的第一上位? 投資者最想做的事,不一定是投資最應該做的事,如果少了整體規畫的視野和高度的前提,自然就不會有統籌規畫的構想和管理的思維,財務資源也就無法發揮,進而創造最佳的效果。 By 小粉獅 / 2022-06-29 2018年的聖誕夜,你還有印象嗎?多數人可能已記憶模糊,但那個冬天我印象特別深刻。11月飛了一趟加拿大,罕見的暴風雪讓我一路上都無法按原訂計畫,首先是大雪加上週末的塞車,讓我到了要出發的新澤西州紐瓦克機場附近,還卡在車陣中進不了機場,延誤了快5個小時,到達加拿大已是深夜。望著皚皚白雪,極其安靜的小鎮,旅館派來的巴士載著遲來的訪客,只有寥寥幾個人,車內安靜,車外加油站和麥當勞的招牌高高聳立在雪景下,顯得格外的冷冽。被冰雪覆蓋的童話中小城,安祥寧靜的情景映在眼前,確實是美景,但我已疲憊不堪,加上隔天一早還要轉搭小飛機到另外一個城鎮,所以到了旅館一躺下來,也就沒有什麼身處異地認床的孤枕難眠,旅館特有的柔軟枕頭很快就引我進入夢鄉。回程,又是另一起意外。才放晴幾天的天氣,又來了一場暴風雪,造成飛機的機艙門故障關不了,通過層層安檢的旅客,就只能望著幾公尺外的登機口和手上的登機證興嘆。聽完廣播大家就各自找尋解決方案,趕時間的人轉機,已沒有飛機班次可搭的人,接受航空公司的住宿方案。工作人員處理這種突發的變化看起來已司空見慣,但我們這些時間算得緊緊的旅客,就只能調整心情。第二天清晨,我乾脆一面享用旅館早上的美味包肥餐,一面看著台灣的選舉辯論會。既然行程已被打亂了,就隨遇則安,反正動盪混亂之後總會歸於平靜吧。但想得美!回到美國才隔幾天,股市開始震盪,2018年甚至創下了美國聖誕夜股市重創的紀錄。那一個12月,股市幾乎下挫了近20%,這可是金融海嘯之後的第一個大跌幅。2018年封關時,我在美國與台灣兩地的成績都是虧損,分別是美股-8.09% 和台股-4.23%。這一跌,也引起了台灣多數投資者的關切。2018年年底,我接受政大EMBA某投資社團演講邀約所草擬的三個講題中,他們最想聽的優先次序,就跟這隻難得一見的黑天鵝到來有關,分別是: ◎ 2019年的投資環境是天快黑了,還是天快亮了?◎ 你有自己的投資哲學嗎?◎ 五大整體財務規畫的重要性。 到了演講會場,我說這三個主題的重要性,剛好和他們想聽的次序相反。當時我提到,分析「投資環境」這種主題鐵定吸晴,但不一定能吸金,況且今年的分析猜對或判斷對了,明年是不是要再來一次?年復一年,而且還不保證每年都能判斷得對。可是一旦建立了自己的投資哲學,採取有系統的方法,對股市情勢不但有應變之道,而且以簡馭繁,還能夠有不錯的投資報酬。距那場演講事隔將近三年了,我們來回顧應證一下,2018年年底的那隻黑天鵝引發許多財經媒體預告2019年將是投資成績黯淡無光的一年,結果,2019年投資報酬大出專家們的意料之外,股市交出了亮麗的成績,標普500在2019年的成績是漲幅28.4%,而涵蓋台灣前50大企業的台灣50指數(投資代碼為0050)是31.21%。可以說2019年的股市不但成績亮麗,而且漲幅是近10年來排名第二高,這個數字給你什麼樣的感覺?原本以為會有股災的2019年,怎麼突然一下子就變成是亮麗的績效?你認為有多少專家猜對了,也做對了?坦白說,還真不多,上面的故事還沒有完,第一次航班誤點的驚奇後,接下來會有回程的第二個。 投資者最想做的事,不一定是投資最應該做的事 2020年初,新冠肺炎引發了全球股市的重挫,美股標普500下跌約37%, 台股0050跌幅約31%,媒體和專家們預期,這隻又黑又肥碩的黑天鵝,將會在股市上空盤旋一陣子,而且不排除還會再往下探底。股市裡沒有什麼不可能的,且看法經常是仁者見仁,智者見智,我也為了和讀者、上課的學員們互動,〈又上財經學院〉YouTube頻道在2020年3月18日上線了,而第一集就以「新冠肺炎下,紐約會不會變成廢墟?」為標題,提出我的看法。這是我33年前人生投資第一次最悲慘經歷後的心得感想,有興趣的讀者可以去觀看我當時對股市的邏輯思考。有趣的是,人生真是福禍相依,33年前最痛的領悟,卻在多年後為我帶來豐碩的回報,沒有上述的經驗和心得,就無從在多年後做出以上的判斷,全球許多投資專家,可能都無法想像2020年新冠肺炎下的股市竟然做了V型的反轉,黑天鵝瞬間消失了,而且是一騎絕塵,留下了許多殺在谷底,還來不及回補,一臉錯愕的投資者。我也只預判股底可能已經浮現,相去不遠了,但也沒料想到這次股市的反轉,是以武俠小說情節般的旱地拔蔥之勢,一飛衝天,扶搖直上,一去不復返,2020年交出了美股漲幅26%,台股近18%的亮麗成績。這段經歷說明我個人對股市的觀察:「投資環境」這一檔事的分析,每年都得猜或判斷,又不見得猜得對,猜對也不見得做得對。會吸睛的議題,真不一定能吸金,但有些投資人對這事還是會滿懷興趣地繼續探究下去,這是因為他們對投資尚未有見林見樹的全面鳥瞰,或者尚未建立自己的投資哲學, 自然欠缺了投資的定見與遠見。所以投資者最想做的事,不一定是投資最應該做的事。相較之下,投資哲學就有意義了, 因為它可以讓投資者在股市裡碰到的許多變數簡化,再依自己的風險承受力和想過生活的方式,內化成自己的投資哲學,形成一套有系統的投資管理方法。 從出生到往生的五大整體財務規畫 但是再往上走一層,為什麼五大整體財務規畫,又會優先於投資哲學,變成個人全方位理財的第一門課?這是因為五大整體財務規畫的內容包括:保險規畫、稅務規畫、投資規畫、退休規畫和遺產規畫,這個範圍之寬,內容之多,涵蓋了從小到老,從出生到往生,可以說是一生的理財規畫都盡在其中。 許多人目前會購買股票、基金、房地產和定存來理財,但這些連投資規畫都還算不上,充其量只是投資規畫下,管理操作的一個環節而已。事實上,好的投資規畫必須和其他四個規畫有連結,而且彼此有協同性與聯合作用。這五大規畫要在同一個大目標下來進行,不然就會變成是各自為政下的投資管理。可以說,目前許多人的投資管理是沒有先做過投資規畫的,或做了但投資規畫又沒有連結與呼應其他四個計畫,這就沒有達到整體財務規畫的目的。此外,許多人在五大規畫中,會有某個項目考滿分,但某個項目不及格,導致整體結果往往還是不及格,舉例來說,沒有足夠和恰當的保險規畫,一件意外,就足以撼動甚至摧毀個人或家庭的財務根基。還有人在保險上做到滿分,甚至是有超額保障,但也因此耗盡了資源,造成在投資上沒有適度的配置。一項資金沒有增長,或成長動能不足的理財,就無法面對侵蝕財富的通膨威脅。也有人在前面四項規畫都做得極其完美,卻在最後的遺產規畫一敗塗地,特別是許多事業有成的企業家,往生前沒有任何規畫,或規畫得不妥,畢生的心血成果,最後非但不能充分發揮作用,還面臨事業無法傳承而逐漸凋零,或因而產生傷害性的爭產,用「功虧一簣」來形容他們一生的理財也不為過。所以五大整體財務規畫的位階,高於投資規畫,而投資哲學的形成和建立,又先於投資規畫,最後才是管理的操作。也可以說,整體的視野和高度是第一,建立正確且適合自己的投資哲學是第二。至於短期投資環境的變化,可能是趨勢潮流,但從股市時間的長河來看,這種每年出現的浪花,只能算是最次要的。有了視野和高度,又掌握了方向,同時也懂得如何挑選和借重專家,那麼不管是投資規畫、操作管理和五大整體財務規畫,都可以藉由專家來達成你所需要的目的。但如果少了整體規畫的視野和高度的前提,自然就不會有統籌規畫的構想和管理的思維,財務資源也就無法發揮,進而創造最佳的效果。多數投資者,誤把投資操作這一個細項,視為理財的全部,特別是股票買賣這種管理操作,還被列為急事,自然就忽略和遠離了投資哲學這項核心思維,也凌駕了整體的投資規畫。但整體財務規畫才是既重要事又急迫的大事。 本文節錄自《全方位理財的第一堂課:你一生必學的五大財務規畫》,闕又上著,先覺出版。由Pubu電子書城授權轉載。 沒有時間研究投資理財?e-First智能理財幫你省時間! 點擊看更多 Tags: 投資理財 You may also like 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 從沒見過人們這麼愛賭!巴菲特形容,當今股市就像「附設賭場的教堂」 By 小粉獅 / 2026-07-20 現金買房會被查稅嗎?洗錢防制法、資金來源證明與稅務風險避險指南 By 小粉獅 / 2026-07-06 主動式台股ETF當紅 成長與收益不再二選一 By 小粉獅 / 2026-06-26 Post navigation Previous 我剛畢業想學理財「緊急預備金該存多少?」 不只投資菜雞,你的人生5階段得這樣規劃救命錢Next 比特幣跌破2萬美元!加密貨幣進入寒冬, 外界估最慘可能價格再腰斬