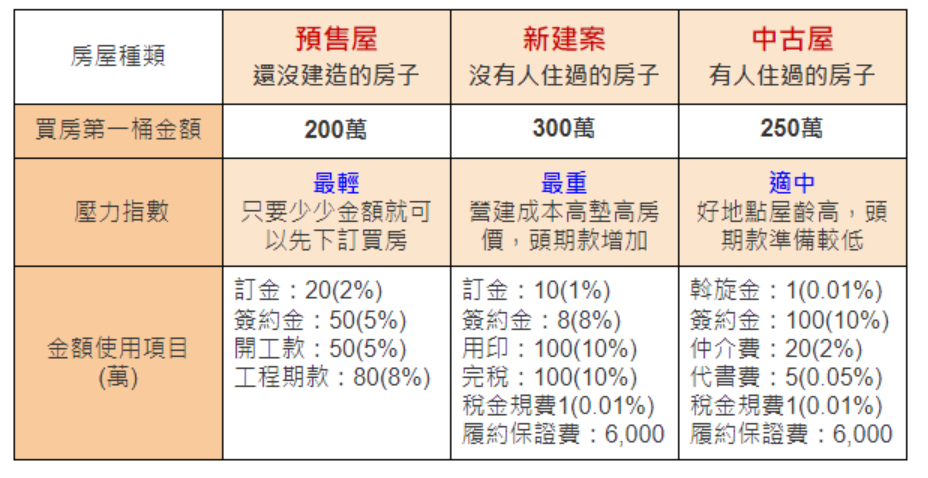

生活專題獅 什麼是第一桶金?打算買房,投資和買房該如何取捨?該如何累積自己的買房基金? 投資熱與買房熱興起,邁入工作一段時間的你該選哪一個?常被長輩建言要存到人生第一桶金,想要擁有第一桶金該怎麼做?存到第一桶金後該怎麼運用,買股票有比較好嗎?為什麼專家都建議先買房?就讓樂屋網買房小辭典告訴你。 By 小粉獅 / 2023-06-23 01│第一桶金是多少?什麼是第一桶金?第一桶金指的一個人工作後,存款達到一百萬,因為單靠上班收入並不容易達到,因此累積到第一桶金被視為資產里程碑。第一桶金定義大多是 100 萬元,為何是 100 萬已找不到最初的原因,但累積到第一桶金後,都會利用這筆資金買房或投資當作資產倍增的基礎。第一桶金幾歲達成並沒有標準,但通常都會以工作後五至七年內,或 35 歲前後為大多數。 02│存第一桶金的方法薪資沒調整,再加上通貨膨脹物價上揚,想要在35歲前存到第一桶金更加困難,但「你不理財,財不理你」,除了增加收入這個無用建議,重點還是在提高儲蓄率,如何有目標的執行存款計畫,最好把握以下幾個重點:1.收入分類:坊間理財書籍都會要你一拿到收入就將錢切分到不同用途的帳戶,方法都說得很清楚,本文就不贅述,唯有一項重點要記住,就是帳戶的區分不宜太多個,徒增每月分帳的困擾,簡單分成生活費、投資、固定支出就很夠用。2.按時紀錄:即按時固定紀錄花費與存款金額,養成記帳的習慣,了解自己的花費狀況;另外,隨時檢視現有的投資或存款,也可以知道距離設定的目標金額還要多久,讓收入和花費有目標,更有效益。3.理性投資:提到儲蓄年輕人就反感,但重點應該放在「累積」這件事。把錢放在儲蓄保險、ETF指數型基金或存股,利用優於銀行存款的利率%數,錢滾錢的產生複利效果,加快存款的速度。千萬不要借貸投資,或者選擇槓桿風險較高的投資項目,避免負上加負。 03│有第一桶金後,買房好還是投資股票好?累積了第一桶金之後,常被問起要買房,還是要繼續投資呢?這問題其實很簡單,回到個人需求面,覺得「住」是否是必需品?許多財商書籍建議,不該把自有住宅當成一項資產,但對華人而言,土地有保值性,兩者差異在哪?認為投資股票優於買房的觀點:1.自有住宅是負債,資金無法流動。2.買房需要頭期款,入手門檻高。3.土地或房屋價格成長有限,股票投資年化報酬高。認為買房優於投資股票的觀點:1.繳房貸就是強迫儲蓄,房子是自己的,租房是幫房東繳房貸。2.沒有搬家的困擾,換屋還可以賺多一筆。3.股票投資風險高,土地無法進口不可取代,房價較不易受市場波動。綜合上述重點,投資股票優先的人,可能認為「住」是人生規劃的一部分,不買房但租房子,反而能讓資金運用更有效益,保有最大的彈性,即便租房子要隨時搬家,但老了之後已經劃養老村,不用擔心房子衍伸的其他問題。買房優先的人著重的是「住」的安全感,可以在一間房子或區域終老,股票可以自由購買但土地卻是無法取代。 04│買房的第一桶金頭期款怎麼算?一百萬對於投資可以進行很多布局,但一百萬無法直接買下一棟房子,在缺工缺料的情況下建案成本增加,房價暫時無法向下修正。房子因為總價高,需要借助銀行貸款才能支付,房貸目前銀行普遍最高可貸款至 8 成,若一棟房子 1,000 萬,扣除銀行的 800 萬金額,剩下的 2 成 200 萬資金就要自行準備。三種不同型態的房屋,頭期款的準備狀況也不同,從下列表格可看出差異: 預售屋通常是資金不足的首選,但建案一旦完工,就要開始支付銀行貸款,只是付款壓力延遲生發,新建案和中古屋則頭期款負擔大,但能直接看到房子,了解房子是否符合自己需求。 05│結論先買房還是先投資股票,沒有絕對優劣, 第一桶金規劃若目標明確,也可以先投資股票再買房,或是先買房當包租公,收到的租金轉投入股票,方式眾多端看個人財務生涯規劃,畢竟人生是由不同的選擇下交織而成,不管是你是買房派還是投資派,擁有好的儲蓄能力,持續為自己累積資產才是關鍵,祝福各位都能提前達成人生第一桶金。買房先買中古屋的人這樣想:換屋不用繳完剩下貸款、賣屋賺到價差、市中心生活便利保值佳買股票選擇指數型基金的人這樣想:股價跟著大盤走、股票不意受到操作、股票不會下市 >>本文經<樂屋網>同意轉載 投資不間斷 累積好康好打算第e好康幫你累積第一桶金,快速建立資產里程碑! 立即了解更多 You may also like 健走20分鐘,趕走失眠健忘困擾、消除大腦疲勞 By 小粉獅 / 2026-07-03 狗狗呼吸有鵝叫聲?氣管塌陷分級、症狀與照護重點全解析! By 小粉獅 / 2026-06-28 貓薄荷功效大公開!貓咪為什麼會瘋狂?使用禁忌一次看懂! By 小粉獅 / 2026-06-24 吃蛋別吃錯!研究:每周吃「這天數」降27%失智風險! By 小粉獅 / 2026-06-19 老宅都更選配技巧:如何透過「估價」拿回更多坪數?換坪比大揭密 By 小粉獅 / 2026-06-12 Post navigation Previous 《股市狙擊手的自白》停損,為了在市場上活下來。Next GPT威脅工作機會?鄒開蓮:這種人就算被AI取代,我也會找工作給他做