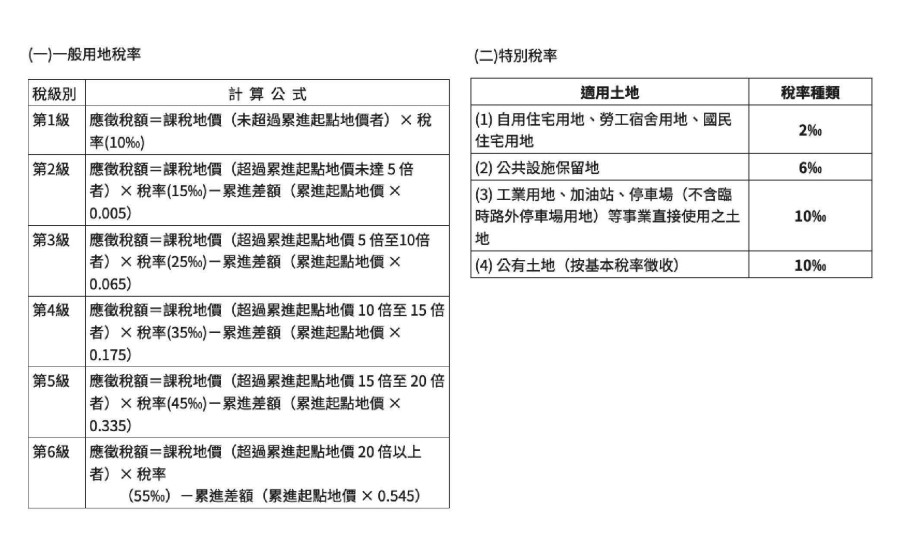

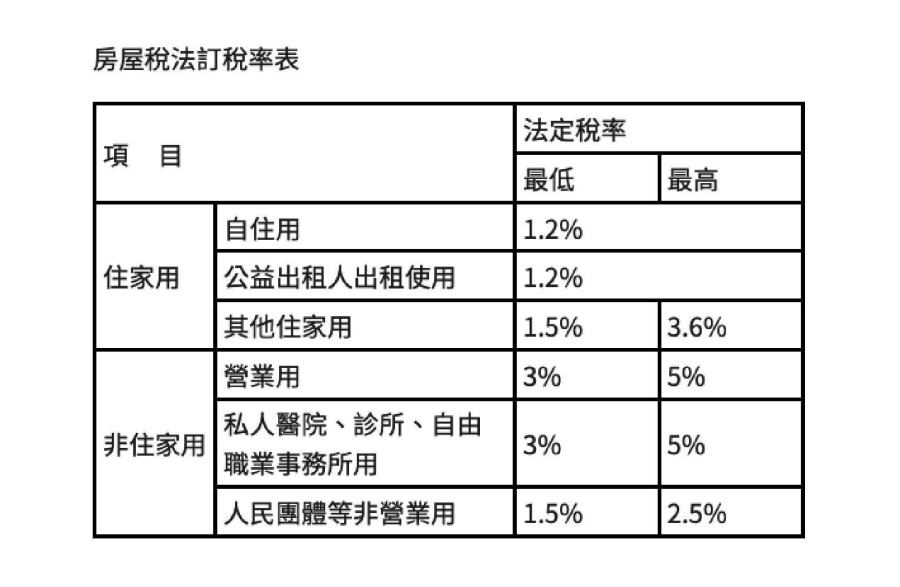

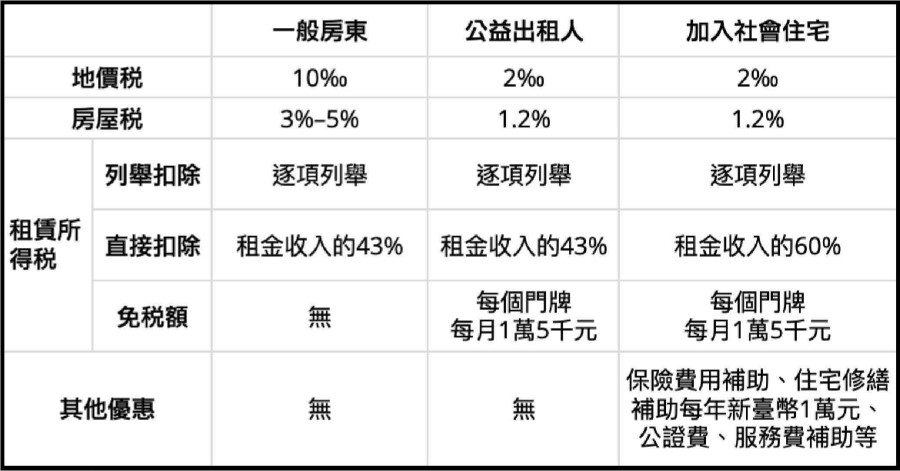

生活專題獅 房東要繳什麼稅?常見房東報稅問題總整理! 許多房東聽到租客要報稅、入戶籍就面有難色甚至拒絕,原因都是會影響到稅率,但你知道房東到底要繳哪些稅嗎? By 小粉獅 / 2023-11-05 許多房東聽到租客要報稅、入戶籍就面有難色甚至拒絕,原因都是會影響到稅率,但你知道房東到底要繳哪些稅嗎?關於出租報稅的問題常困擾許多房東,租租通今天一次來解析各式各樣的稅制!本文介紹的稅將以「出租予居住使用」的「個人房東」為主,不包含出租供營業使用(如店面、辦公室、土地、攤位等)的房東和社宅包租代管業者哦! 房東要繳什麼稅?身為房東,每年會有三大稅金要繳納,分別是地價稅、房屋稅和租賃所得稅,這三項都會與「出租房屋供他人居住使用」而影響稅率,接下來我們將個別詳細介紹。1. 地價稅:為每年11月徵收,向土地的持有人課徵。可分為一般用地稅率(千分之10至千分之55)和特別稅率(依照用途而有不同稅率)。而根據新竹縣政府稅捐局新聞稿,房屋出租是「不能」按自用住宅用地稅率(千分之2)課徵地價稅的。 圖片取自/財政部稅務入口網 2. 房屋稅:為每年5月徵收,向房屋的所有人課徵。和地價稅相同的是,一樣會依照用途而有不同稅率,每個縣市也有不同的徵收率(可點此連結前往各地方稅務機關查看)。主要分為住家用和非住家用,如果房東沒有加入社會住宅或取得公益出租人的身分,就會被歸類為非住家用的稅率。 圖片取自/財政部稅務入口網 3.租賃所得稅:同樣為每年5月徵收,就是綜合所得稅的一部分。申報方式分為「列舉扣除」或「不列舉直接扣除必要費用」兩種擇一。房東可自行計算金額,選擇對自己較有利的方式申報租金收入所得。a.列舉扣除:包含房屋折舊、修理費、地價稅、房屋稅、財產保險費、房貸利息等,需提供相關文件證明。b.直接扣除:不用提供上述證明,直接將租金收入的43%作為必要費用扣除,申報剩餘的57%金額(例如一年的租金所得是10萬,等於須申報5.7萬元為租金所得)。另外根據《住宅法》第23條規定,房東取得公益出租人身分,可以再獲得每月1萬5千元的免稅額優惠。若是加入社會住宅,除了能享有每月1萬5千元的免稅額優惠,必要費用標準可提升為應稅租金收入的60%(例如一年的租金所得是24萬,可減免18萬的免稅額,再減免60%,只需申報2.4萬元)。 一般房東、公益出租人和加入社會住宅的稅率比較所以綜合前面提到的三大稅和優惠,可以歸納如下表: 另外,房東也可到內政部公益出租人專區參考「稅額試算比較表」,套用自己的租金和稅率後,試算稅金和可省下的稅金。 圖片取自/內政部公益出租人專區 房東出租報稅的優缺點雖然納稅是國民應盡的義務,但許多房東仍會擔心曝光出租事實(特別是持有多間房產的房東影響更大)影響到稅率,因此不少房東認為報稅的缺點會有:房屋稅、地價稅率增加租金收入可能會提升所得稅級距買賣時的土地增值稅不適用自住優惠綜合所得稅免稅額每月1萬5千元以「門牌」認定為主,對有多間分租套房的房東不划算 圖片取自/FreePik 值得關注的是,近年房東報稅逐漸成趨勢,加上政府也會透過許多方式來比對,房東報稅之後就不必再擔心逃漏稅被罰款,也能讓租客遷戶籍、申請租金補貼來減少潛在的衝突,整體優點有:不必擔心被檢舉逃漏稅、遭到國稅局罰款能讓租客入戶籍、申請租金補貼可透過租約公證並約定逕受強制執行條款,遇上欠租不搬的租客時較有保障另外也有房東提到,雖然報稅會讓租金提升,卻也是另一種篩選租客的方式,畢竟能租得起這個價位的人,穩定度也會比較佳。 房東節稅方法推薦既然都要報稅的話,建議房東們有兩個節稅方法可以多加利用,一個是透過加入社會住宅包租代管(委託認證社宅業者代為出租管理),或是取得公益出租人資格(讓租客申請補貼)獲得優惠稅率,可依照自己的需求來決定。 房東報稅常見問題租客搬走之後,房東會不會被調高稅金?這個問題可分為三種情形:1.如果新的租客也有接受租金補貼,房東可以繼續當公益出租人,不會被調高稅金。2.如果租客搬走後有一段時間是空屋,所得稅部分因為沒有租賃事實,就不會有負擔租金收入的稅金問題。但房屋稅及地價稅部分仍會因為使用現況為空屋而調高稅金,地方稅相關規定也有明定使用用途變更要在一定期限內告知當地地方稅務局。3.如果租客搬走後,房東就收回自住,所得稅部分一樣因為沒有租賃事實,不會有負擔租金收入的稅金問題。房屋稅及地價稅部分,可以盡速向當地地方稅務局告知使用現況變更為自住,就不會再核課為一般出租用的稅率。 讓租客入籍,但搬走的時候戶籍沒遷走怎麼辦?2022年的內政部新聞稿表示,依據《戶籍法》第50條第1項規定,租客搬家戶籍未遷出,房屋所有權人可依法申請將房客戶籍遷至當地戶政事務所,且111年已開始提供線上申請服務,房東免出門即可辦理。 房東需要繳租金扣繳稅款和二代健保補充保費嗎?這部分其實是要由「租客」去繳納,需要符合「房東是個人」、「租客是營業使用」、「每月租金超過2萬元」三個條件才需要申報,而且如果不繳會被裁罰的對象也是租客,最高可罰「3倍」應扣繳金額。所以如果房東是公司身分、承租用途是居住使用,還有每月租金低於2萬元的話,都不用擔心上述問題。更多稅務問題,可撥打國稅局免付費服務電話:0800-000-321洽詢。 >>本文經<租租通>同意轉載 一鍵繳租如此方便的功能當然要推薦房客! 立即了解更多 Tags: 生活時事, 貸款授信 You may also like 買到西曬房先別哭!夏季高電價生存指南:低成本隔熱 5 招,結合政府「智慧節能補助」讓冷氣電費省一半 By 小粉獅 / 2026-08-05 下午腦袋卡卡?日專家曝:覺得累才休息太遲,快做21秒這動作秒清醒 By 小粉獅 / 2026-08-02 寵物生病徵兆怎麼看?貓狗異常行為與健康警訊一次讀懂! By 小粉獅 / 2026-07-27 狗狗在想什麼?常見狗狗動作與心情解析,新手爸媽一看就懂! By 小粉獅 / 2026-07-24 健走20分鐘,趕走失眠健忘困擾、消除大腦疲勞 By 小粉獅 / 2026-07-03 Post navigation Previous 密碼金鑰Passkeys是什麼?「免密碼」真的比較安全?一文看懂運作原理Next 蝦皮停止「銀行轉帳」,買東西剩這些付款方式!蝦皮還有哪些新服務?