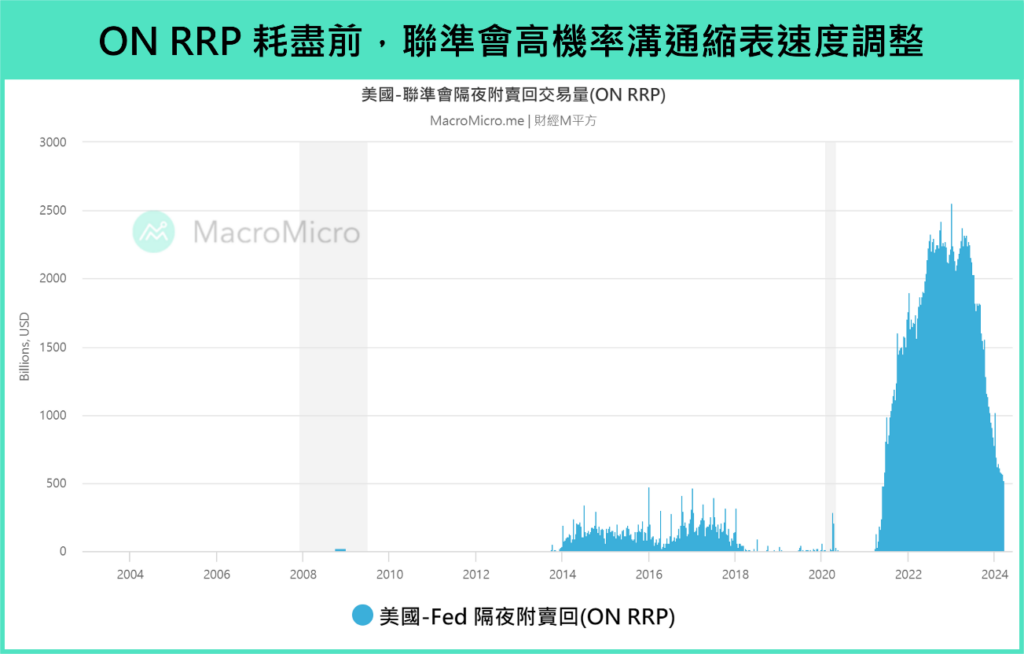

ON RRP 代表市場中過剩的流動性,當市場中存在多餘的資金時,便會選擇透過 ON RRP 將這筆錢「借」給聯準會,並在隔天獲得安全的利息報酬,因此從 ON RRP 中抽走資金對市場流動性並不會有緊縮影響,因為聯準會只是把原本就放在自己手中的資金回收而已。然而當 ON RRP 見底時,縮表便會開始轉由銀行超額存準收回資金,而超額存準代表銀行留在身邊可隨時動用的資金,越多代表市場流動性越充裕,若從超額存準吸走資金,流動性才真正開始面臨緊縮。

若按照當前幾乎是以每月 2,000 億,甚至更快的速度流出來推估,目前 ON RPP 僅剩約 4,800 億的資金水位 ,最快在 Q2 時就會見底,如同上段提及,一旦 ON RRP 用盡,流動性的回收就會轉而由銀行超額存準吸納,當超額存準佔總資產比重滑落至 10% ~ 12% 時,便會對利率波動造成影響,因此在此之前貨幣政策是否能如期轉向,甚至暫停縮表轉向釋放流動性成為關鍵。

資料來源 : 財經M平方

風險追蹤:聯準會 3 月將深入討論縮表,流動性不觸發波動的機率正在增加

聯準會 1 月會議紀要中,針對縮表部分,委員認為縮表目前進行至今一切順利,有鑑於 ON RRP 不斷減少,許多委員(Many)建議在下次 FOMC 會議上開始深入討論資產負債表問題,給予市場有關縮表速度放緩的決定將是適當的。(原文:it would be appropriate to begin in-depth discussions of balance sheet issues at the Committee’s next meeting to guide an eventual decision to slow the pace of runoff.)。

同時一些委員(Some)表示,由於充足準備金水平的估計存在不確定性,放慢縮表速度將有助於準備金水平的平穩過渡,或使得縮表可以實施較長的一段時間,並再度表示即使開始降息之後,縮表也可能持續一段時間,暗示著 2024 上半年 ON RRP 耗盡前,聯準會就高機率在 3 月會議開始討論、溝通縮表速度的調整。