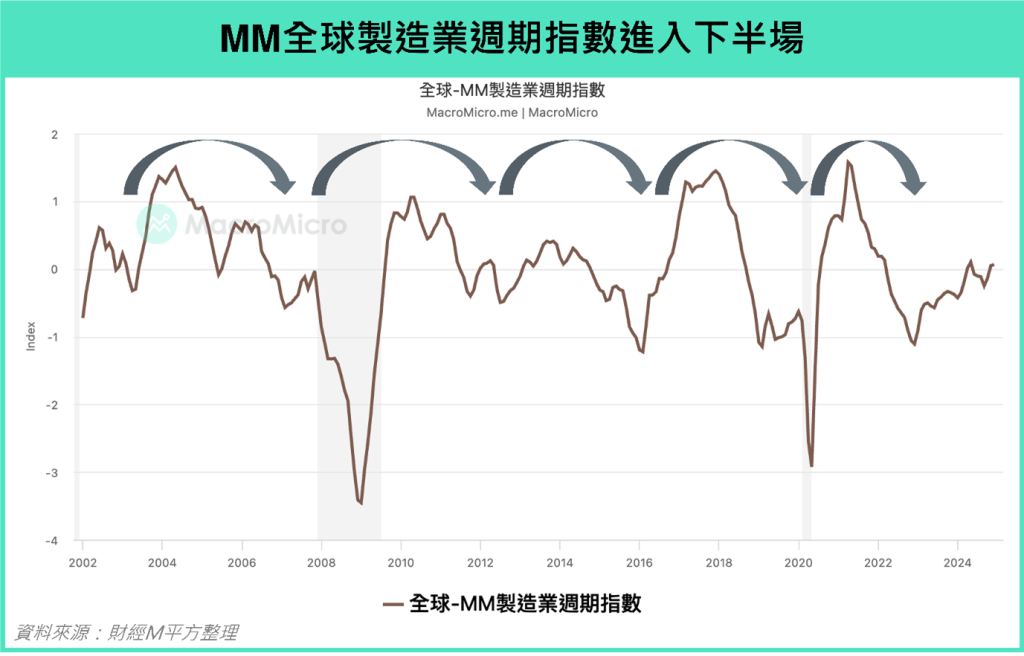

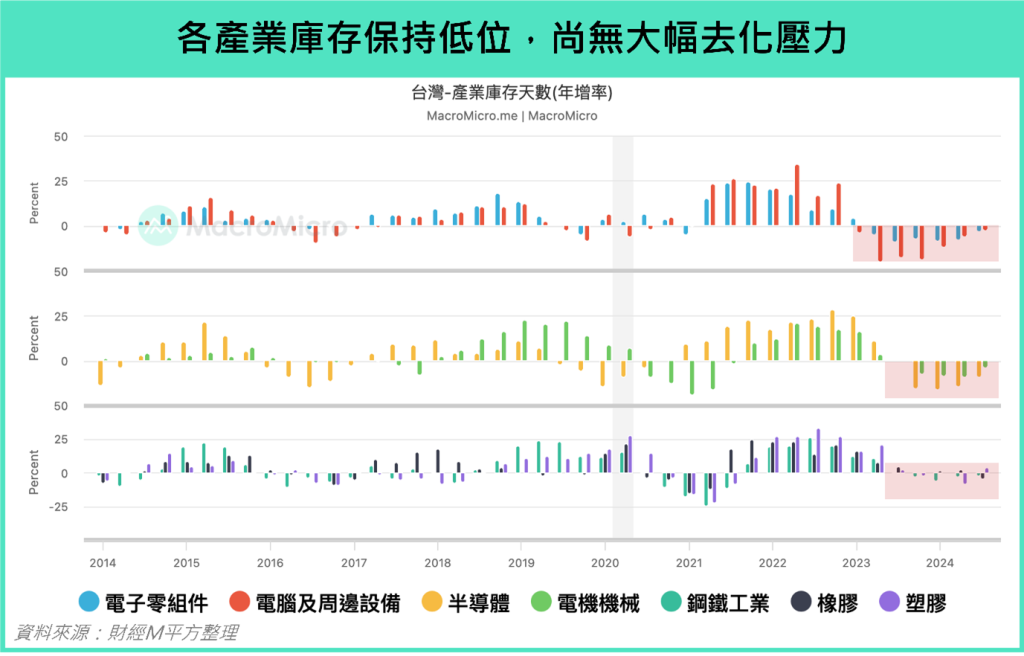

首先,回顧過去兩年的製造業上行週期,許多產業並未能同步擴張。以台灣出口來說,資通訊產品受惠於生成式 AI 的帶動,增速高於過去十年的平均,然而,以消費性電子為主的電子零組件卻幾乎沒有明顯漲幅,而受到中國經濟影響較大的傳產類產業更顯疲軟,因此在此波走下降週期時,部分過去幾年表現不佳、基期較低的產業,反而因基期效應出現了相對的支撐。其次,在各大廠商嚴控庫存的情況下,當前庫存仍維持在健康水位,為底部形成了一定的保護效果,避免進一步的庫存壓力。最後,在原油價格走低下,各大央行展開降息,帶動全球需求回溫,進一步穩定製造業的表現。因此,此次製造業進入下行循環將因三大特色:產業分歧(基期高低不均)、廠商嚴格控管庫存以及降息循環及時展開下,在 2025 上半年仍將具備韌性。

三、長期:製造業循環下的受惠者,帶動經濟發展

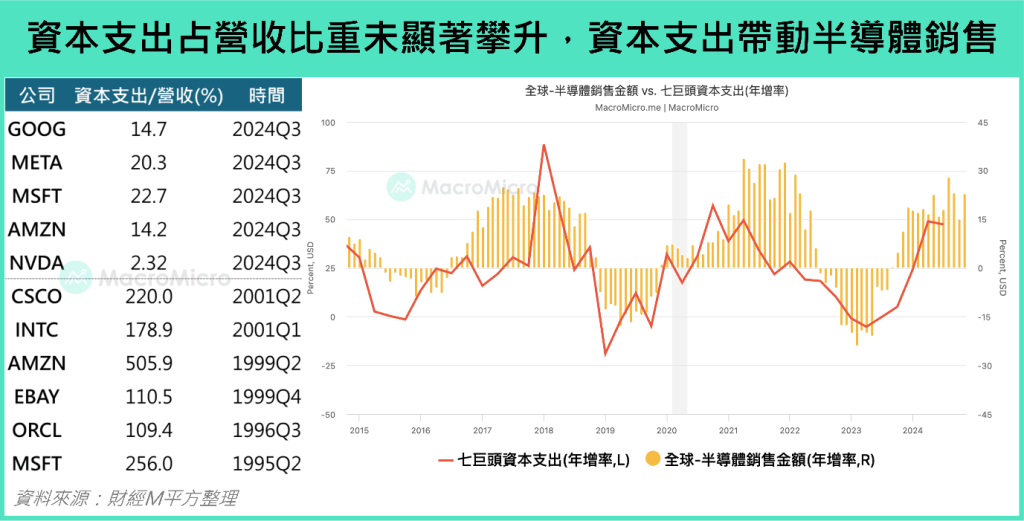

最後看到此波生產力循環,目前科技巨頭增加了許多資本支出運用於 AI 投資,雖然引發市場擔憂泡沫風險以及資本回報的疑慮,然而從下圖我們可以看到科技巨頭的資本支出相對於營收的比重(Capex to Sales Ratio)雖有攀升,但仍遠遠不及 2000 年網路泡沫前夕。此外,我們預期 1Q25 的資本支出增速雖將微幅放緩至 35%(4Q24F 49%),但仍保持在高速的雙位數擴張,而根據摩根士丹利的研究,七巨頭作為 Nvidia GB200 伺服器客戶最主要的客戶,持續推高的資本支出將進一步帶動半導體銷售金額。

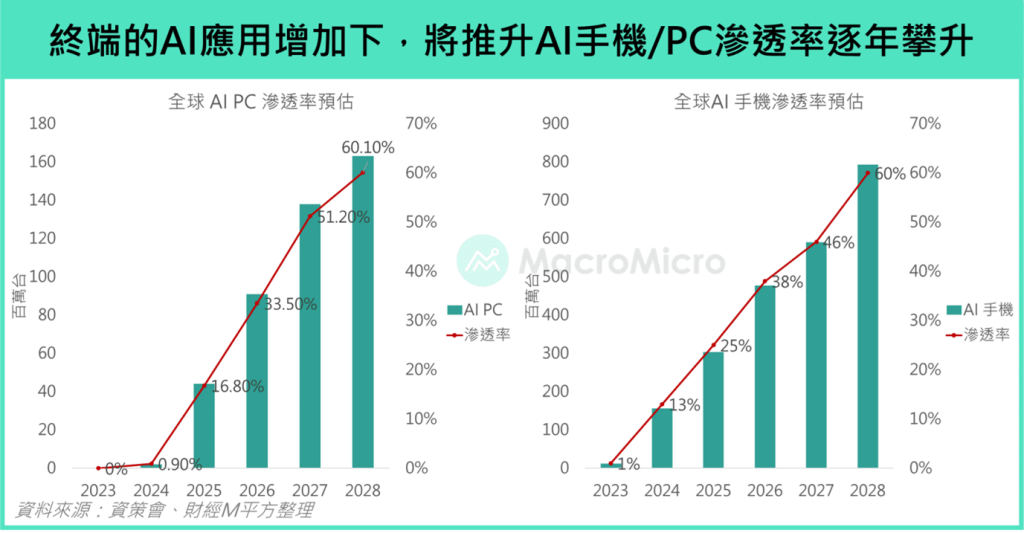

從軟體的角度來看,美國企業目前正使用 AI 在業務上的佔比,相較於去年的使用比例更高,且有意願使用之企業不減,進一步支持科技巨頭維持對 AI 的資本支出;再者,隨著 AI 應用軟體逐步成熟,手機和 PC 的運算需求也將提高,帶動終端硬體的升級需求,市場預期未來 3 年 AI 手機及 PC 滲透率成長逾 5 成。從過往科技產品革新結合目前 AI 的發展來看,AI 趨勢正處於第二階段「軟體應用加速」,並試圖朝向第三階段「軟體應用再加速,並再度推升硬體需求 」邁進,可見此波 AI 生產力循環仍未結束,為本輪製造業短期向下調整帶來支撐的同時,長期生產力循環走升的方向不變。

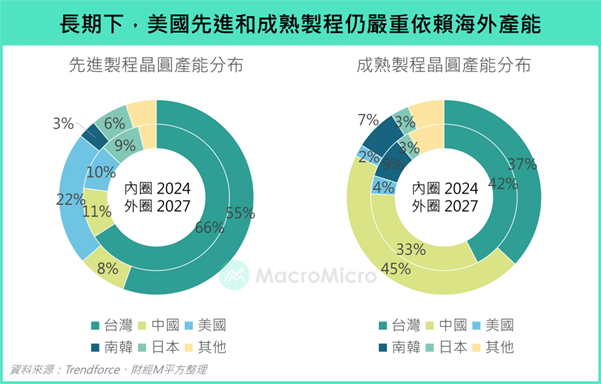

先看到先進製程部分,雖然近期台積電已大幅增加在美國的投資,然而最新的技術依然保留在台灣,直至 2027 年台灣仍將保有先進製程一半以上的市佔率。而美國更是沒有太多布局成熟製程,2027 年的佔比甚至會縮減至 2%,只依賴美國產能難以負荷屆時美國國內的需求,包括車用電子、物聯網、工業等仰賴成熟製程的領域;反觀台灣,在全球 PC 和伺服器代工產能上佔據主導地位,在未來美國衝刺要 AI 領域,不管是繼續投資 AI 伺服器,或是 AI PC 等終端 AI 應用開始發酵時,也將增加美國對台灣代工的依賴。因此,若以晶圓代工的產能分布來看,美國在短中長期內仍將高度仰賴台灣的技術與產能支持。此外,加徵關稅所引發的成本增加,通常會由進口商也就是美國企業負擔,這些額外成本最終往往被轉嫁至消費者身上,長期來看課加關稅反而恐不利於美國。

結論:長線生產力循環沒有變化,帶動台灣經濟發展

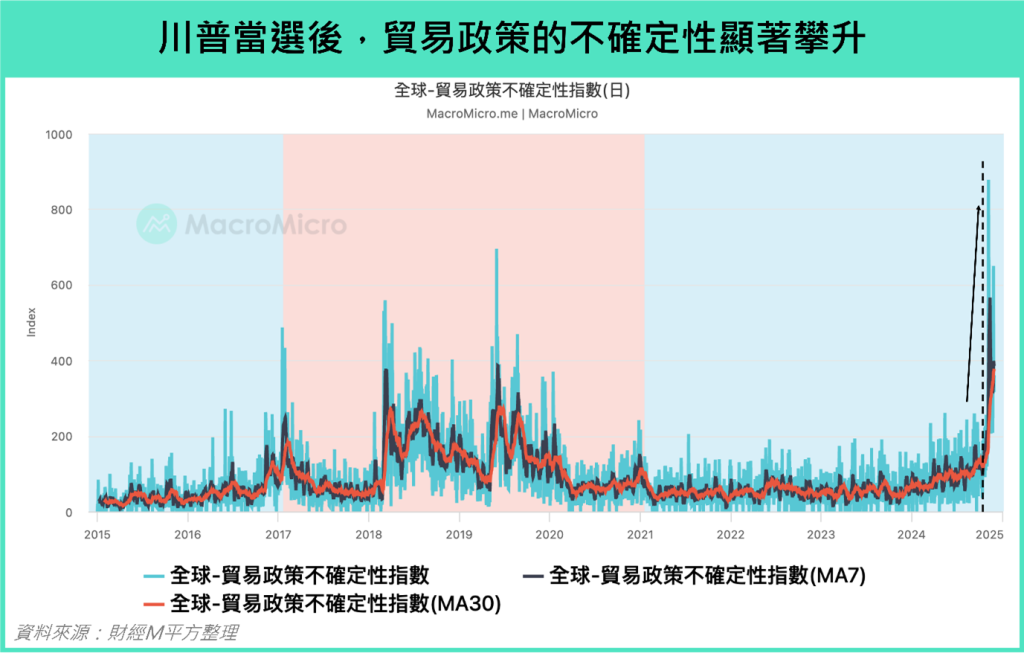

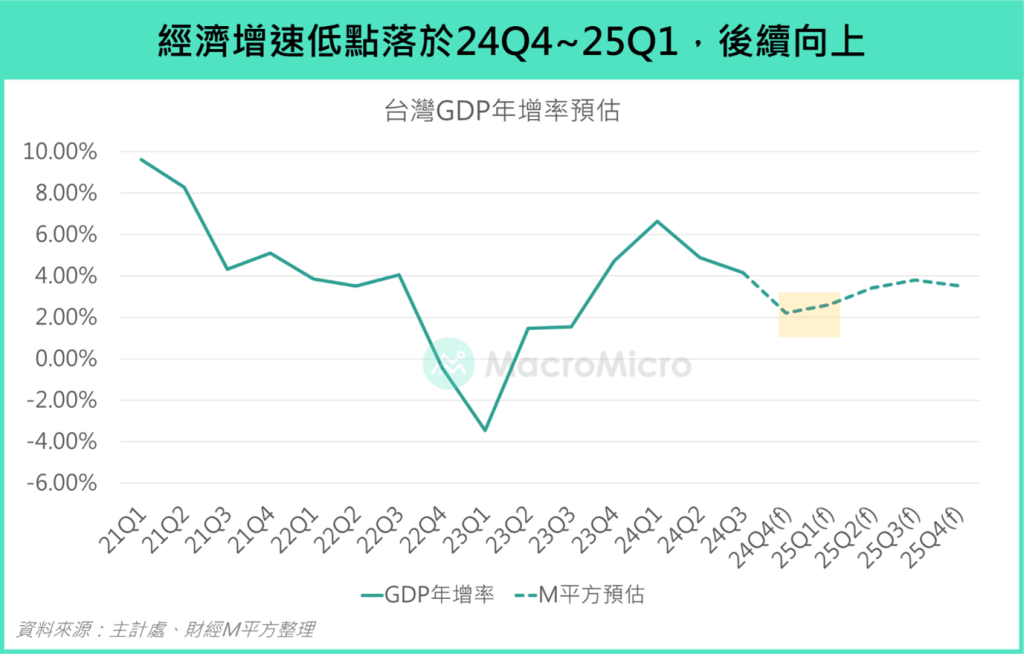

因此,雖然短期在川普為整體的貿易前景帶來不確定性,對 GDP 造成短壓。中期製造業進入下行循環 PMI 承壓,但因三大特色產業分歧、廠商嚴格控管庫存以及降息循環及時展開下,製造業韌性仍在。長期來看,台灣依靠技術優勢與相對完整的半導體供應鏈,毫無疑問的仍將是這波生產力循環下的受惠者,因此財經M平方預期台灣 GDP 增速低點預期落在 24Q4 ~ 25Q1,2025 年全年 GDP 將處在長期平均、甚至高於平均的穩健區間。