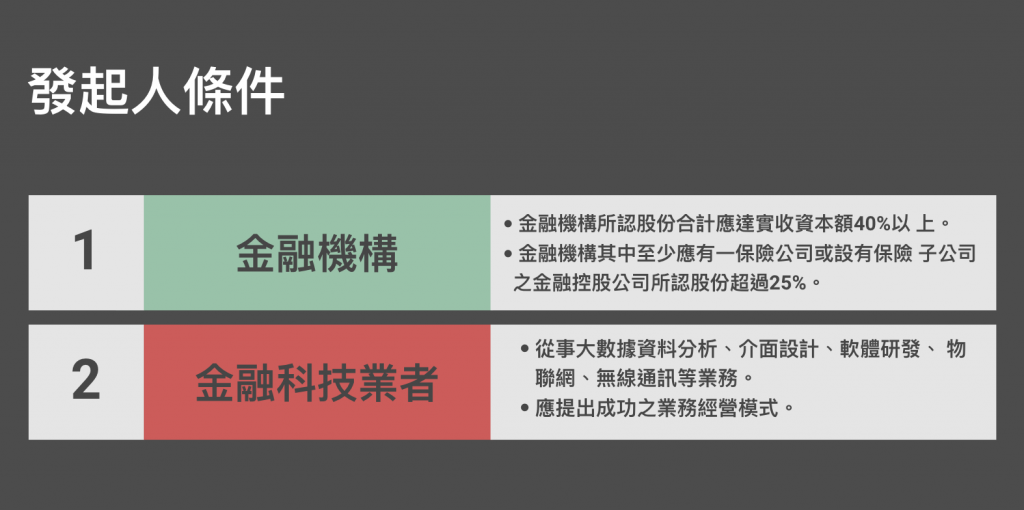

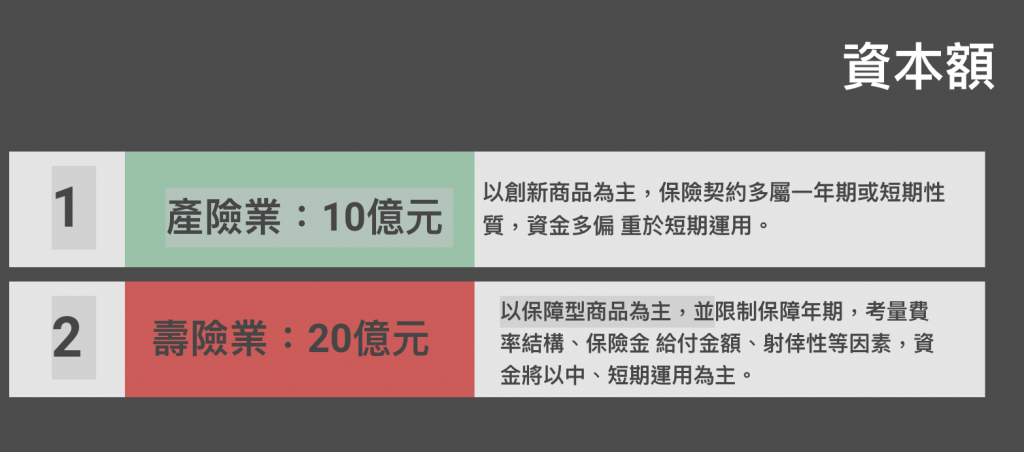

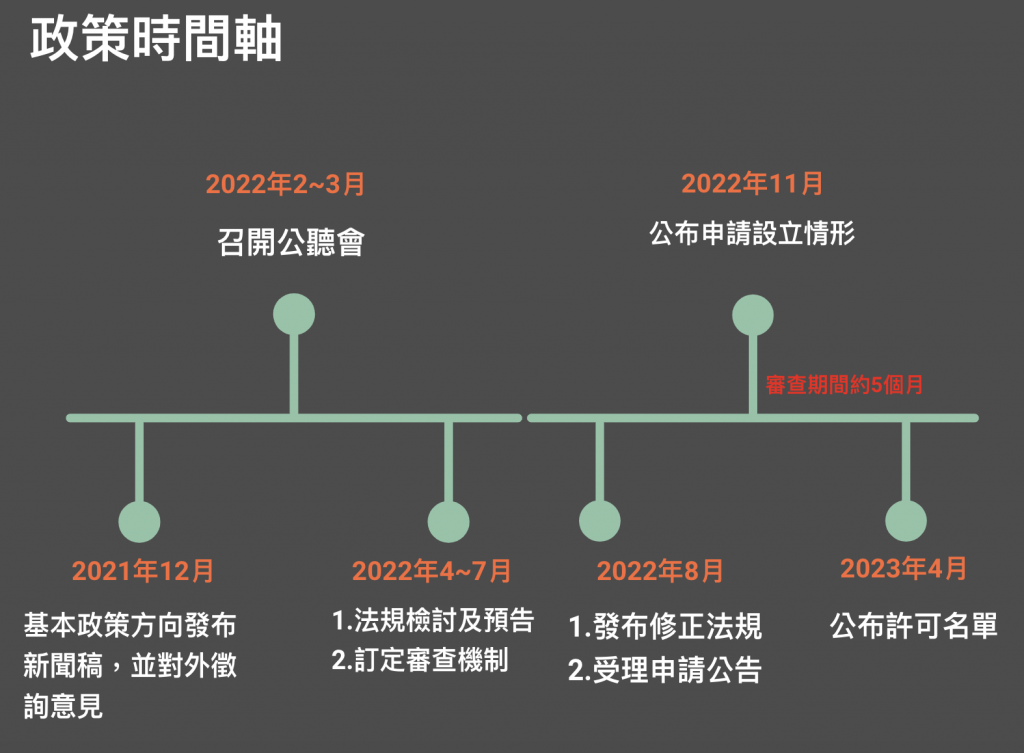

產經趨勢 科技創新獅 【圖解】繼純網銀之後、純網路保險也要登場了! 一次看懂有哪些改變 金管會宣布,要開放設立「純網路保險公司」,也就是沒有實體通路的保險公司。目前規劃2022年八月開放申請,順利的話2023年四月,就會公布許可名單。 By 小粉獅 / 2021-12-31 談到保險,許多讀者腦中可能會浮現的場景,是跟業務員約在咖啡廳,聽著對方解釋著負責的條款,感受是複雜且沉重的。無論是科技技術,或是人們的生活樣態,都有了許多改變,保險的型態也必須有不同。台灣的純網銀在今年相繼開行後,金管會宣布,要開放設立「純網路保險公司」,也就是沒有實體通路、業務員的保險公司。目前規劃2022年八月開放申請,順利的話2023年四月,就會公布許可名單。 工作、生活樣態改變,保險商品跟不上 之所以要在台灣推動純網保,金管會表示,透過網路販售保險,已經是國際趨勢,包括香港、中國、美國、日本、新加坡、歐盟都有純網路保險公司了。希望透過法規的開放,推動台灣保險業的轉型,創造出新的商品以及商業模式。 目前台灣的保險業,無論是產險、壽險,銷售方式還是以業務員,或是銀行、保經代這類傳統的通路為大宗。所面臨的問題還不少,像是商品同質性高、缺乏研發創新商品;通路偏好銷售儲蓄類型等投資型商品給客戶等等。近年,其實也有不少業者轉型,透過線上販售保險商品,目前國內可以線上賣保險的業者有34家(產險業16家、壽險業18家),不過,一樣有商品同質性高、缺乏研發創新商品等問題待突破。金管會表示,希望透過法規的開放,讓保險產業的升級速度更快,民眾也能因此受惠,買到真正符合需求,而且有實際保障的產品。保險局長施瓊華分析,台灣只有69%的民眾有壽險保單、31%是完全沒有保單,雖然在壽險公司的網路投保平台上,也可以找到保障型保單,但因為並非「主力商品」,所以多數人並沒有足夠保障,希望推動專門賣保障型保單的純網保,來提高民眾的保障。此外,現在的工作、商業型態非常多元,像是外送員,有訂單時才會上工外送,工時非常碎片化,傳統保險商品難以滿足;共享經濟崛起,美國也有推出Airbnb共享房屋保險;在手機比電腦還貴的時代,台灣也有業者跟電商平台合作,推出「手機保險」,就算不小心摔爛,也能獲得理賠。此外,像是UBI汽車保險(Usage Based Insurance),則能依照駕駛的里程數、駕車行為、行車狀態,來決定保費要繳多少。這些都是在商品、理賠方式上,結合科技創新的案例。 兩大業者才能申請,最快2023年四月公布名單 目前金管會公布的時程,預計會在2022年2~3月招開公聽會、2022年八月發布修正法規、受理申請公告、2022年11月公布申請設立情形,審查期間約5個月 ,最快2023年四月公布許可名單。跟純網銀相同,純網保業者,除了設置總公司及客戶服務中心外,不得設立其他實體營業據點、不得有業務員;監管規範上,與一般保險公司適用相同法規與監理要求。針對有意投入純網保的業者,金管會已經有初步規劃,發起人必須是金融機構,或是金融科技業者,家數並沒有限制,但在資本額上,產險業要新台幣10億元,;壽險業擇要新台幣20億元。金管會指出,希望財產保險,以符合消費需求的創新商品為主,例如:共享運具、外送平台等碎片型商品;人身保險,以以銷售不含生存或滿期給付設計,保險費僅用於保險保障之商品為主,例如:定期人壽保險、 傷害保險及健康保險。 圖片來源:數位時代 圖片來源:數位時代 圖片來源:數位時代 金管會表示,創新的新形態保單(如:共享房屋保險),上架前還是要送到保險局審查,一但通過,只要傳統的保險公司擁有技術與資源,同樣可以跟進販售。純網保不需要業務員,不過保險業務員並不需要擔心會失業,原因是,現在業務員大多主力銷售投資型、儲蓄型保單,像是旅平險、疫苗險這類險種,民眾早就都在線上投保,並不會衝擊到業務員的飯碗,此外,各大保險公司也都有培訓業務員轉型的計畫。舉例來說:台灣疫情三級警戒時,金管會開放視訊投保,業務員就必須學會用新的方式做生意,也就是說,業務員的技能,也一直在與時俱進,目前距離純網寶實際開業,至少也還有3~4年時間,金管會認為,這波開放對業務員衝擊不大。回歸初心,純網保的開放,是否真能帶來正面影響?從國際上的案例來看,多國的純網保都還沒開始賺錢、規模也不大,且發展成功後,也可能會被更大的業者併購,如何找到成功的方程式,真實擾動產業產生變革,才是法規開放後的真正挑戰。責任編輯:侯品如 本文經<數位時代>同意授權轉載 第一金人壽-網路投保最給力 點擊瞭解更多 Tags: 保險 You may also like 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 微軟執行長納德拉:AI時代,每家公司都要投資這兩種資本 By 小粉獅 / 2026-07-19 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 構建以人為本的系統:在 AI 時代重新賦予個人資料的主導權 By 小粉獅 / 2026-07-10 私募信貸引發龐大擠兌潮!深層成因為何?與2008 金融海嘯有何不同? By 小粉獅 / 2026-07-08 Post navigation Previous 公設比30%以上買不下手?他37歲財務自由,公開「一坪換百坪」購屋術,這樣買不吃虧Next 一流工作者都在用的吸引力法則:7招遠離「職場焦慮」