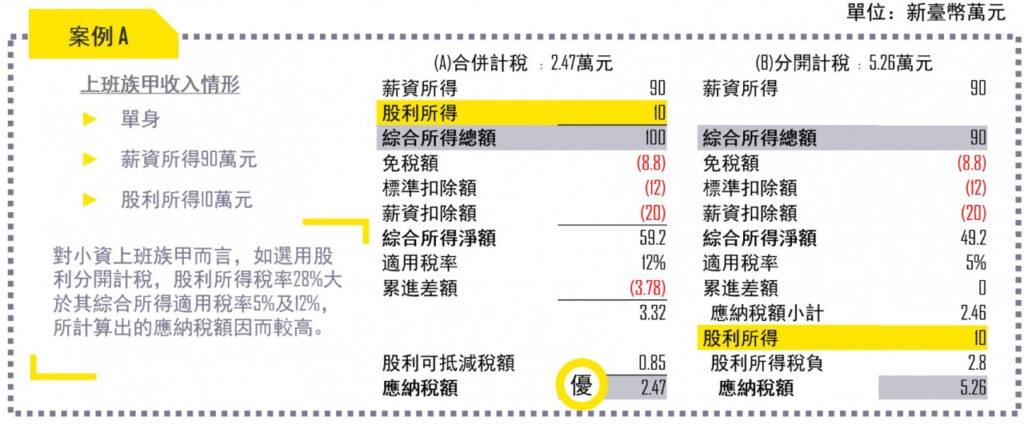

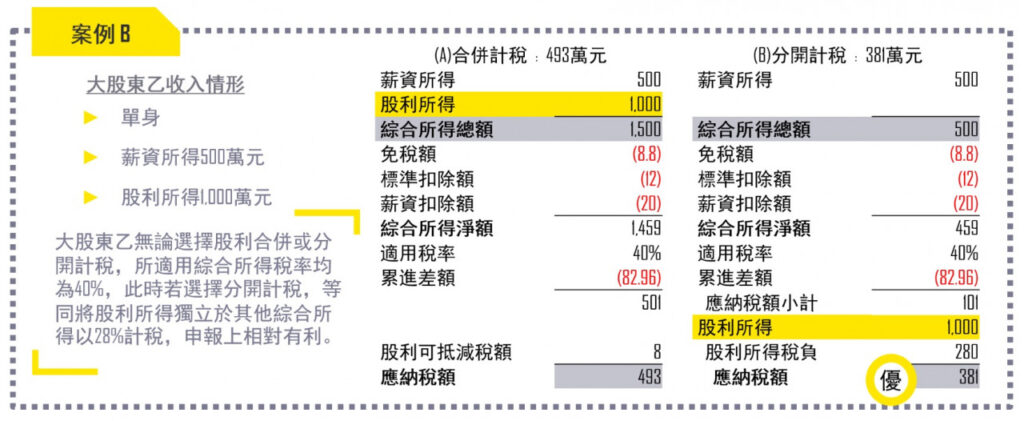

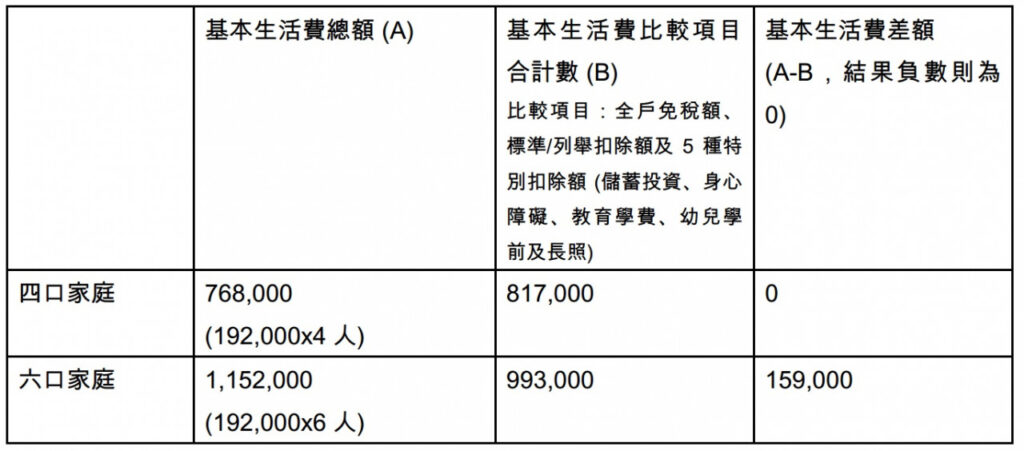

生活專題獅 存股族怎麼報稅才划算?一個標準判斷要合併或分開計稅 申報綜所稅還得注意這3件事 財政部宣布,因應疫情緊張,全面延長所得稅報稅期限,從原本的5月31日延至6月30日,估計將有綜所稅653萬個人申報戶、營所稅99萬家企業申報戶適用。 By 小粉獅 / 2022-06-20 報稅季即將來臨,而存股族們最關心的,莫過於股利所得如何申報才划算?對此,會計師建議,納稅義務人可先觀察自己的綜合所得稅率,再決定要採取「合併」或「分開」計稅。 現行股利所得申報,分為合併計稅與分開計稅2種方式。安永聯合會計師事務所會計師楊建華解釋,所謂合併計稅,就是將股利所得併入綜合所得,一起計算稅額,若採此方式申報,會有8.5%的股利抵減稅額(股利所得乘上8.5%),每一申報戶可抵減稅額上限為8萬元。 至於分開計稅,則是股利所得直接以28%計算應納稅額,再與其他綜合所得應納稅額合併報繳。 綜合所得稅率5%至30% 建議合併計稅 對存股族來說,上述2種申報方式,何者較有利?楊建華認為,綜合所得稅率在5%至30%者,建議選擇合併計稅;而綜合所得稅率為40%者,可考慮分開計稅。 楊建華以薪資、股利所得不同,但同為單身、採標準扣除額申報所得稅的上班族(案例A)和大股東(案例B)為例指出,若上班族薪資所得90萬元,股利所得10萬元,採合併計稅的應納稅額為2.47萬元,低於採分開計稅的5.26萬元 而薪資所得500萬元,股利所得1000萬元的大股東,採分開計稅的應納稅額為381萬元,低於採合併計稅的493萬元。 除股利所得計稅方式外,今年報稅時,納稅義務人也應留意以下3個重點 一、基本生活費提高至19.2萬元 110年度每人基本生活費,提高至19.2萬元,較109年度增加1萬元。楊建華說明,由於基本生活費是以「申報戶人數」計算,一般而言,同一申報戶人數越多,越有機會享受到減稅利益。 他舉例,如果是一家4口雙薪家庭,扶養2個分別就讀高中跟大專院校子女,夫妻年薪資收入共150萬元、銀行利息收入20萬元,基本生活費總額為76.8萬元,無法享受基本生活費差額優惠;然而,同樣條件的6口之家,計算後,將有基本生活費差額15.9萬元(見下圖)。 二、交易未上市櫃且非興櫃公司股票 交易所得須課稅個人若出售未上市、未上櫃及非屬興櫃公司發行或私募股票等有價證券交易所得,自110年1月1日起,應計入個人基本所得課稅。但發行或私募公司,若屬中央主管機關核定「國內高風險新創事業公司,且交易時設立未滿5年」,可免除計入個人基本所得課稅。三、文物、藝術品交易所得 可申請分離課稅依「文化藝術獎助及促進條例」修正案等規定,經文化部認可的文化藝術事業,辦理文物或藝術品展覽、拍賣活動,得依規定申請核准。 楊建華說,個人透過活動交易文物、藝術品的財產交易所得,由該文化藝術事業為扣繳義務人,就核准範圍的文物或藝術品交易,在給付成交價款時,按成交價6%為所得額,再依20%稅率扣取稅款。 他提醒,未申請分離課稅的納稅義務人,今年報稅時,仍需將此類所得申報於個人綜合所得稅,以免發生漏報。 本文經<今周刊>同意授權轉載 〖第一銀行大小桶金〗讓你税前有準備 一路安穩睡#小桶金 貸款額度3-15萬元隨時還款最靈活#大桶金 貸款額度可達300萬元申辦享優貸利率1.8%起任何資金需求隨時都能線上申辦 點擊瞭解更多 Tags: 生活時事, 貸款授信 You may also like 寵物生病徵兆怎麼看?貓狗異常行為與健康警訊一次讀懂! By 小粉獅 / 2026-07-27 狗狗在想什麼?常見狗狗動作與心情解析,新手爸媽一看就懂! By 小粉獅 / 2026-07-24 健走20分鐘,趕走失眠健忘困擾、消除大腦疲勞 By 小粉獅 / 2026-07-03 狗狗呼吸有鵝叫聲?氣管塌陷分級、症狀與照護重點全解析! By 小粉獅 / 2026-06-28 貓薄荷功效大公開!貓咪為什麼會瘋狂?使用禁忌一次看懂! By 小粉獅 / 2026-06-24 Post navigation Previous 基金理財資產怎麼配置?教你解決選股、擇時問題Next 租不如買,買房划算還是租屋划算?5大差異比一比!一旦決定買房,該如何做功課?