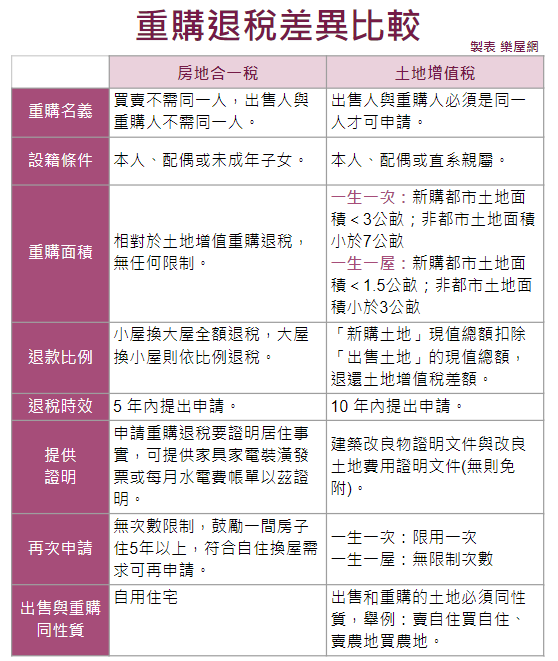

生活專題獅 買房還能退稅?什麼是重購退稅,先買後賣以小換大要注意什麼? 甚麼是重購退稅?為什麼能夠免除第二戶限貸 7 成的衝擊?想要無痛換屋,就讓樂屋網買房小字典告訴你。 By 小粉獅 / 2023-12-01 隨著政府打炒房2.0上路,更多投資客收手,房市交易趨於冷淡,但新版青年安心成家貸款鼓勵更多人買房,步入中年的你開始動起換屋念頭,或許此時是好的時間點。甚麼是重購退稅?為什麼能夠免除第二戶限貸 7 成的衝擊?想要無痛換屋,就讓樂屋網買房小字典告訴你。 ▌01|重購退稅是什麼?「重購退稅」是政府為鼓勵有換屋自住需求的納稅義務人的退稅優惠,不管是小房換大房還是大房換小房,免去因為賣房子而產生「房地合一稅」和「土地增值稅」的稅金壓力。有換屋計畫的你,只要是 2 年內完成舊房新房的買賣移轉登記,房子部分可退「房地合一稅」,土地部分可退「土地增值稅」,能夠為你省下大筆稅金。要怎麼申請,請看以下說明。 ▌02|重購退稅的申請條件所得稅的「房地合一稅」與地方稅的「土地增值稅」二者的退款條件略微不同,以下分別說明,但同樣需要符合以下條件:1. 新舊屋都需自有:出售或重購的房子所有權登記是本人與配偶,出售及重購年度都有登記戶籍且住過一段時間。2. 二年內重購期限:不管是「先買後賣」還是「先賣後買」必須在 2 年內完成移轉登記。3. 不可出租或營利:舊房子出售前一年沒有出租或營業使用,並且有水費電費等居住事實證明,若舊房子有親友居住,也需填寫設籍人無租賃關係申明書說明。4. 禁移轉變更使用:退稅後的五年內,新房子不可更改其他用途或移轉登記,當然也不能移出戶籍,被查獲退款會被討回。 房地合一稅重購退稅其他注意事項:1.重購名義:買賣不需同一人,合一稅採從寬認定,出售人與重購人不需同一人,舉例太太賣舊房,先生買新房,也符合申請條件。2.設籍條件:本人、配偶或未成年子女。3.重購面積:相對於土地增值重購退稅,無任何限制。4.退款比例:小屋換大屋全額退稅,大屋換小屋則依比例退稅。5.退稅時效:5 年內提出申請。6.提供居住證明:申請重購退稅要證明居住事實,可提供家具家電裝潢發票或每月水電費帳單以茲證明。7.可再次申請:重購退稅沒有次數限制,政府鼓勵你一間房子住5年以上,符合自住換屋需求可再申請。 土地增值稅重購退稅其他注意事項:1.重購名義:出售人與重購人必須是同一人才可申請。2.設籍條件:本人、配偶或直系親屬。3.重購面積:新購都市土地面積小於3公畝 (約 90 .75 坪 );非都市土地面積小於 7公畝 ( 約 211.75 坪)。4.退款比例:「新購土地」現值總額扣除「出售土地」的現值總額,退還土地增值稅差額。5.退稅時效:10 年內提出申請。6.土地性質相同:出售和重購的土地必須同性質,舉例:賣自住買自住、賣農地買農地。 房地合一稅與土地增值稅的差異,關鍵在申請人。(製表樂屋網) 預售屋也能重購退稅嗎?不行,因為預售屋買賣沒有權狀、門牌、戶籍,不符合重購退稅條件,且預售屋從建造到完工最遲也要花費 3-4 年,無法趕上產權移轉時間 2 年的申請期限。但若在預售屋交屋後完成產權登記並遷入戶籍,來得及賣掉舊屋還是符合重購退稅優惠。 ▌03|如何申請房地合一重購退稅?申請「重購退稅」方式可採用郵寄、臨櫃辦理和網路申請三種,詳情可參考我的E政府,從申請到完成退款入帳通常 60 天可完成,另外還需要以下證件與文件:申請書:土地增值稅自用住宅用地重購退稅申請書。相關證件:身分證:自己與配偶的正反面影本。戶口名簿:自己與配偶的設籍的戶口名簿正反面影本。相關文件:出售及重購土地時的地政機關辦理登記時之契約文件影本。出售及重購土地之土地及建物時的所有權狀影本或其它證明文件影本。出售土地之土地增值稅繳款書收據正本。如有三親等以外他人設立戶籍,檢附設籍人無租賃關係申明書及身分證影本。申請步驟:備齊資料並填寫完申請書,可直接臨櫃、線上辦理或郵寄,完成送件後可登入財政部線上申辦查詢進度,臨櫃者也可以撥打舊屋所在的稅捐稽徵服務處專線。 ▌04|換屋要「先買後賣」還是「先賣後買」好?不管是「先買後賣」還是「先賣後買」都能夠重購退稅,但差異點在資金運用和租屋麻煩,財政部也提供重購退稅試算,賣房看新房前可以先參考一下退額多少。以下也重點整理二者差異:「先買後賣」的特點● 適合資金較寬裕、貸款繳清的人。●沒有換屋銜接期問題,可把舊家物品搬入新家,舊家清空有較佳賣相。● 有利於配偶先將戶籍遷入,方便申請退稅。● 需注意同時兩間房子房貸與裝潢費用問題,身兼買賣兩方角色,斡旋溝通較頻繁。● 在賣房作房地申報時一併申請扣抵稅額。 「先賣後買」的特點● 財務較彈性,結清舊房房貸後的資金能補貼新房買房基金。●有換屋銜接的問題,搬兩次家,需要短期租屋找房。● 賣房後有租金與新房裝潢費用問題。● 重購自住房屋、土地的次日 5 年內都可申辦重購退稅● 配偶若名下若沒有登記自有住宅,就可使用銀行首購貸款優惠,但官股銀行不適用。 ▌05|結論為抑止投資客不當炒作房價,政府推出各項打炒房政策,其中第二戶限貸令更是影響有以小換大的換房族群,只能貸款至七成,不過若確定是自住需求購屋,申請房貸的時候還是可以藉由簽訂簽結書擔保,清償第一戶貸款後還是能解除七成限制。搞懂重購退稅條件後,不管是以大換小還是以小換大,也要先思考舊房子轉手是否容易,過往常發生舊房子不是在市中心,售屋期拉長影響後續規劃,房市在冷淡期也會影響舊房子銷售,以上最好也應評估進去。 >>本文經 <樂屋網>同意授權轉載 iLEO大小桶金 前3個月利率1.68%起 24HR線上申請超便利! 立即了解更多 Tags: 投資理財, 貸款授信 You may also like 寵物生病徵兆怎麼看?貓狗異常行為與健康警訊一次讀懂! By 小粉獅 / 2026-07-27 狗狗在想什麼?常見狗狗動作與心情解析,新手爸媽一看就懂! By 小粉獅 / 2026-07-24 健走20分鐘,趕走失眠健忘困擾、消除大腦疲勞 By 小粉獅 / 2026-07-03 狗狗呼吸有鵝叫聲?氣管塌陷分級、症狀與照護重點全解析! By 小粉獅 / 2026-06-28 貓薄荷功效大公開!貓咪為什麼會瘋狂?使用禁忌一次看懂! By 小粉獅 / 2026-06-24 Post navigation Previous 生成式人工智慧 掀起產業浪潮Next 第一銀行綠色金融教育館 金融業首獲環境部最高榮譽評鑑優異獎