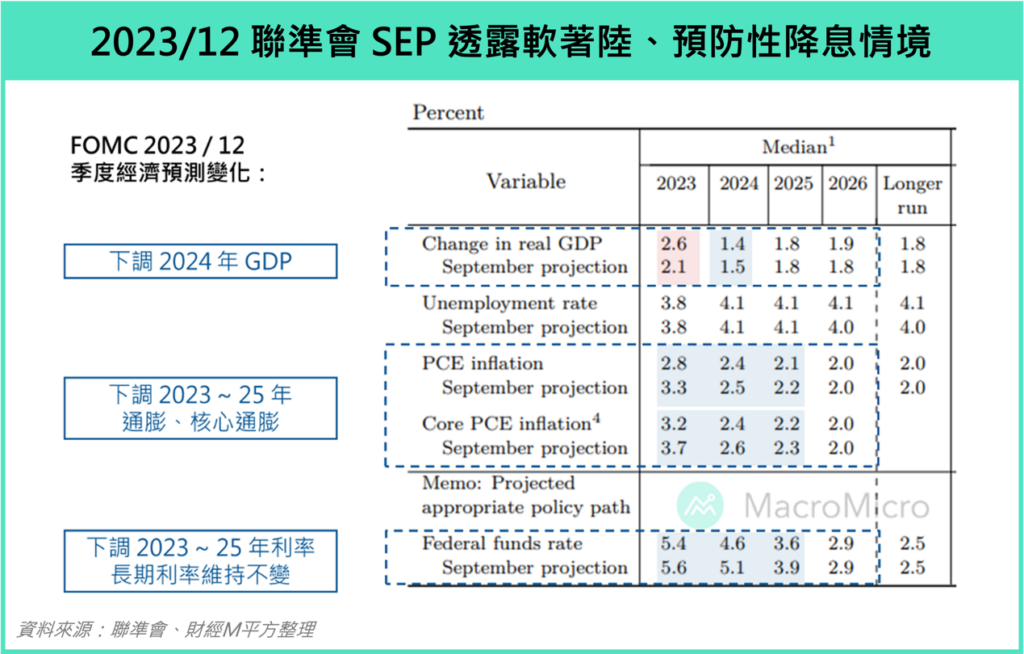

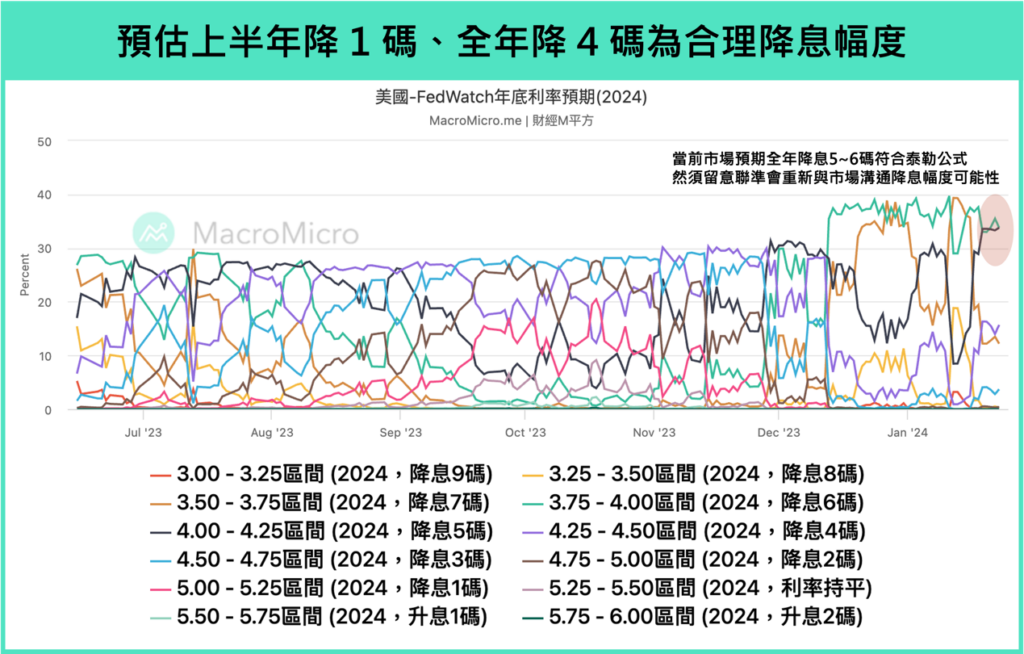

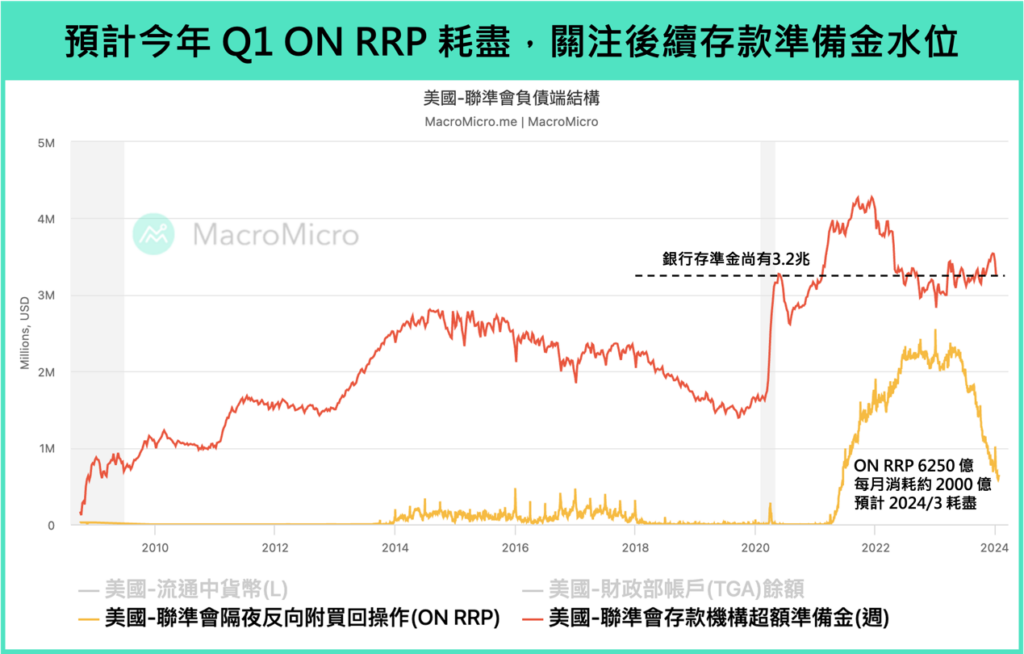

財經時事獅 2024 聯準會動向展望 貨幣政策會如何轉變?利率點陣圖、市場預估降息幅度是否合理?本文將對今年聯準會動向進行深度解析。 By 小粉獅 / 2024-02-01 回顧 2023/12 FOMC 會議,Powell 明確表示委員們在會議中首次討論降息,利率點陣圖更預估今年將降息 3 碼,在 SEP 經濟預測中,2024 年經濟增速持穩在 1.4%、核心通膨則續降至 2.4%,然而若聯準會持續維持政策利率在 5.25 ~ 5.5% 不變,就會擴大實質正利率(利率 – 通膨差距擴大)以及對經濟活動的壓力,顯示在當前溫和增長的經濟中,也同步出現預防性降息的空間,然而貨幣政策會如何轉變?利率點陣圖、市場預估降息幅度是否合理?本文將對今年聯準會動向進行深度解析。 資料來源:財經M平方 一、 利率水準先前市場預期降息幅度 6 碼與聯準會去年 12 月點陣圖溝通的 3 碼有明顯差距,後續降息預期的修正造成短線行情波動,如去年12月非農、零售數據公布後顯示美國當前就業、消費市場均仍具強勁韌性,使得市場兩度收斂降幅預期。不過未來核心通膨高機率在核心商品、服務、房租帶動下延續放緩,加上全球供應鏈成本、油價穩定,以及薪資部分受到持續挹注的移民人口壓抑支持通膨放緩趨勢,高機率在上半年就會看到聯準會貨幣政策態度轉向。近一步參考聯準會制定政策利率的依據 — 泰勒法則,引用目前聯準會委員建議的公式預估,假設失業率變化不大在 3.7 ~ 3.8%,今年上半年核心通膨延續放緩至 3% 的同時,將會有 3 碼的降息空間,若通膨符合預期在年底降至2.4%,甚至全年至多降息 5~6 碼都屬於合理範圍。短期上需留意聯準會重新與市場溝通降息幅度與利率點陣圖差距的可能性,目前我們預估上半年有望降息幅度 1 碼,全年則保守降 4 碼以應付 Q3 超高基期,並緩衝政府債務成本壓力。 資料來源:財經M平方 二、 縮表路徑1.ON RRP持續下降,關注存準金佔商業銀行資產比例儘管 Fed 早已暫停升息、定價升息終點在5.25%~5.5%,縮表卻仍不動聲色的在進行當中,然而縮表路徑卻也可能在近期發生改變。自 2023/6 至今年一月中旬隔夜附賣回操作(ON RRP)已從 2 兆下降至 6250億 ,也就代表著市場的超額流動性不斷地釋出,為縮表帶來緩衝,而這些資金則轉流向政府公債,持續緩解債市的流動性。然而,若按照過去每月 2000 億消耗速度來看,預計上半年 ON RRP 就將見底。 資料來源:財經M平方 後續沒有 ON RRP 共同承接新債,一級交易商便有義務動用自身資金去分擔,此時資金大多從存款準備金流出,便可能觸發流動性風險。根據紐約聯儲最新研究,當銀行存準金佔商業銀行資產比例降至 10 ~ 12% 時(銀行存準金降至 2.8 ~ 3 兆區間),聯邦基金有效利率(EFFR)就會出現明顯的波動,而為了不影響市場對於聯準會利率控制的信心,如同 2017 年縮表經驗,當 2019 年底層利率出現波動時,聯準會就會立刻調整縮表路徑。雖然目前銀行存準金尚有 3.2 兆(佔商業銀行資產約 14.05%),不過已出現下降跡象,一旦 ON RRP 用盡後,上半年高機率見到存準金降至 3 兆門檻值,只要危及到聯準會最關心的政策利率控制,就有提前討論放緩縮表的可能性。有鑒於此,我們預估 Fed最快將在 1 月提出放緩縮表的討論,並和降息同步於 5 月開始執行。 資料來源:財經M平方 2.開始討論放緩/暫停縮表後,預計美債供需基本面將有所好轉聯準會持有美債、MBS金 額在縮表的影響下已降至 4.72 兆、2.43 兆,帶動資產負債表規模回落至 7.67 兆新低,然而若聯準會有望開始討論縮表規模縮小 / 暫停,伴隨二月公佈的財政部發債融資計畫有機會見到發債量與 TGA 目標的下修、定期回購計畫將開始實施,以上均給予債市流動性支持,債市供需基本面有望好轉。展望後續,債市在升息循環結束、供需基本面好轉之下,殖利率的高峰已經確立,在 2024 Q2 聯準會與市場預期重新對焦利率及調整縮表路徑後,債市波動率將更轉趨穩定,長債波動也將降低。 資料來源:財經M平方 三、結論在今年核心通膨放緩趨勢不變的情況下,聯準會為保持適當的實質正利率,上半年高機率進行首次的預防性降息,同時由於美國上半年仍有就業、消費支持經濟溫和增長,我們預計上半年僅有降息 1 碼的空間,而下半年為應付 Q3 高基期、緩解政府 / 企業 / 民眾債務成本壓力,預計全年降息來到 4 碼為相對理範圍。另一方面, 預計今年 Q2 在 ON RRP 耗盡、銀行存準金下行的背景下,聯準會將開始放緩縮表,全年轉向寬鬆,預防性給予經濟增速支撐,美債供需基本面也將在開始討論放緩縮表後有所好轉。 資料來源:財經M平方 Tags: 全球趨勢, 基金ETF, 投資理財, 智能理財 You may also like 現金買房會被查稅嗎?洗錢防制法、資金來源證明與稅務風險避險指南 By 小粉獅 / 2026-07-06 本益比是什麼?多少才合理?計算公式、查詢方式、4大陷阱一次看 By 小粉獅 / 2026-06-29 主動式台股ETF當紅 成長與收益不再二選一 By 小粉獅 / 2026-06-26 AI被吹噓過頭了?前a16z合夥人定調現在仍是「AI時代的1997年」,為何你不該急著焦慮? By 小粉獅 / 2026-06-22 2026 波克夏股東會重點:阿貝爾接班後的營運轉型?3800 億美金何去何從? By 小粉獅 / 2026-06-21 Post navigation Previous 2點抽500點!放大您的粉獅幣!2024粉獅幣放大術 活動辦法Next 再不願面對,「中年危機」也會來!但收下這 4 個建議,你可以更從容應對