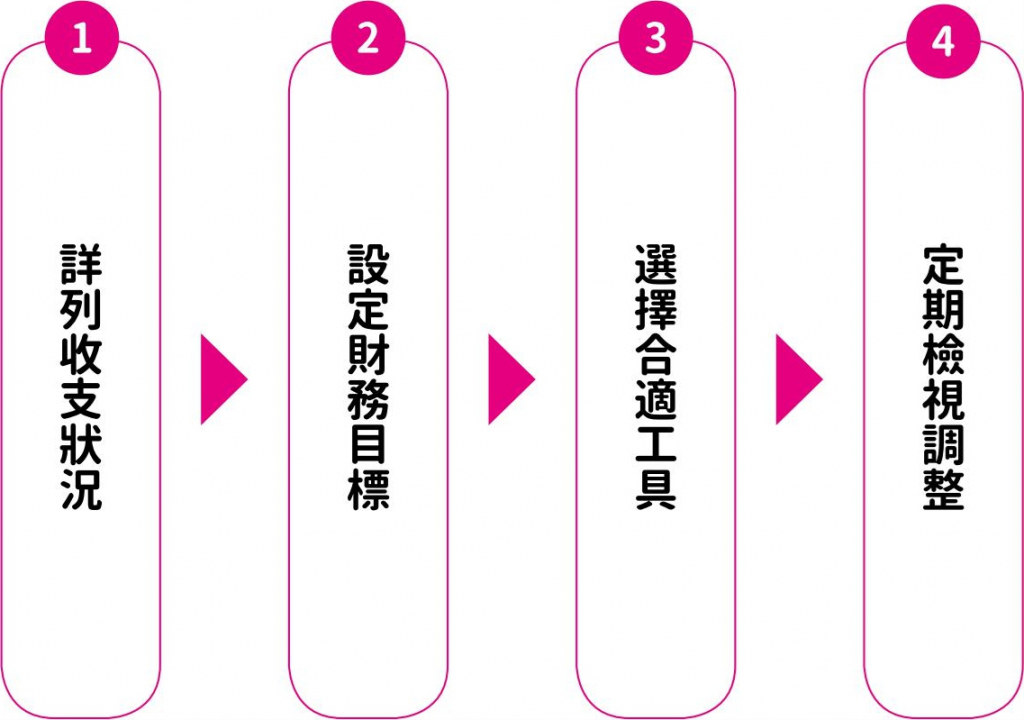

投資理財 財經時事獅 退休前該存多少錢?飆股女王林恩如教你4步驟搞定理財規劃,安享退休生活 今年34歲,在外商公司擔任行銷經理的C先生,月薪6萬元,年薪近百萬,相較於其他同年齡的人,待遇算是不錯。然而,因為對理財沒有概念,加上重視行頭,看到什麼就買什麼,也懶得儲蓄、投資,工作10年,存款竟然不到50萬元,面對銀行帳戶的數字也只能搖頭興嘆……。」 By 小粉獅 / 2021-06-28 「今年34歲,在外商公司擔任行銷經理的C先生,月薪6萬元,年薪近百萬,相較於其他同年齡的人,待遇算是不錯。然而,因為對理財沒有概念,加上重視行頭,看到什麼就買什麼,也懶得儲蓄、投資,工作10年,存款竟然不到50萬元,面對銀行帳戶的數字也只能搖頭興嘆……。」 理財規劃是人生當務之急 每個人都必須重視理財規劃的重要性,它與生涯規劃環環相扣,人生是一條長河,每一個階段都需要理財規劃才能幫助我們完成生活所需及達成夢想。談到賺錢時,大家都希望能賺越多越好,那麼到底要賺多少錢呢?相信不是每個人都有確切的答案。 若是以退休金來說,依主計處所提出的數據保守估計,建議至少準備830萬元。目前我國國民平均退休年齡約60 ~ 65歲,平均壽命為80歲,至少需要準備20年的資金才夠維持生活開銷。然而,退休後的花費只會更多不會變少,主要的花費包括生活費、娛樂費、醫藥費,分別計算如下: 生活費 107年行政院主計處的統計數據顯示,國人每月平均開銷為22,168元(如下表),以22,000元計算,一年的生活開銷就需要264,000元。 娛樂費娛樂費以國內外旅遊為大宗,假設以每年國內旅遊開銷30,000元、國外旅遊70,000元計算,一年就需要100,000元的旅遊費 醫藥費根據衛生福利部統計資料顯示,每人每年醫藥費平均約51,000元(如下表),老年生活對於醫療需求增加,在準備退休金時,必須考量醫藥費用的規畫,當然可以透過保險發揮作用,但畢竟保險無法提供完整的醫療保障。 接著將生活費、醫藥費、娛樂費加總並乘以20年,可得到以下數字:(264,000+100,000+51,000)20=8,300,000元也就是說,不計算通膨的情況下,至少要存830萬元的退休金,才能維持平均生活品質,但830萬元的存款不是靠一步登天,也不是靠單純儲蓄,需要透過系統性的投資理財才能達成目標。聽到理財規劃有些人或許覺得陌生,但事實上我們無形中可能已經做過相關規劃。舉例來說,小美想在明年冬天到韓國滑雪,估計旅費40,000元,因此從今年起,每個月都必須額外存4,000元,10個月後才足夠應付旅行支出,這就是理財規劃的一種方式。 理財規劃4步驟 在擬定理財計畫時,我們需要詳列自己的收支項目,妥善安排資金分配,才能繼續設定財務與人生目標,並選擇適合自己的投資方式進一步累積財富。可以依循四大步驟進行理財規劃,依序如下: 第1步 詳列收支狀況理財規劃的第一步是詳列收支狀況,依照每月薪資收入,檢視自己當月的消費內容,同時列出目前帳戶的存款數字與年度固定支出金額,包括保險、旅遊、孝親等項目,透過記帳方式了解自己都把錢花到哪裡去了。記帳是掌握手中金錢流向的重要方法,平時若是沒有記帳習慣,大部分的人通常記不得自己買了哪些東西?做了什麼事?透過記帳才能逐一檢視自己的用錢方式,並從中學習分辨「想要」與「需要」的差異。舉例來說,每天習慣喝一杯50元的手搖飲料,請問這是需要?還是想要?答案當然是想要。因為喝飲料這件事並沒有急迫性也不重要,不喝也不會對生活造成影響。所以必須透過反覆檢視與思考,才能大幅減少不必要的支出。以月入30,000元的上班族為例,生活支出通常包括食衣住行育樂的開銷(如下表)。由下表來看,這位上班族每月必要開銷約17,600元,每月可存12,400元,雖然每年還有固定開銷包括繳稅、保險費等,不過通常可以與年終獎金相抵消。 上述案例是以住在家裡的上班族為例,倘若是租屋族則每月還需額外支付房屋租金大約8,000 ~ 10,000元,那麼可以存下來的錢就更少了,因此更需要避免不必要的開銷,包括娛樂費、飲料與零食費,若是想再多省一點錢,可以選擇自己帶便當,節省開銷。 第2步 設定財務目標財務目標關係著想過何種人生,但人生不是想想就好,需要透過長期規劃執行才能達標。舉例來說,若是想在30歲存下第一桶金、35歲結婚生子,40歲買下第一棟房子,60歲退休生活無虞,上述的希望都需要金錢來實現,因此做好財務分配,以及設立短期、中期、長期的財務計畫就更加重要。財務分配方面,我們可以將收入三分法,包括生活必要支出、存錢、零用金,未來想過好生活建議對自己嚴苛一點,不要規劃太多零用金的花費,若零用金占比過高,相對會降低存款金額,那就必須花更多時間才能完成人生各個階段目標。各階段目標方面,所謂短期目標是指短期內想要做的事,例如計畫3年內存出第一桶金、兩年內進修取得碩士學位;中期目標則是比短期稍遠的目標,例如5年後結婚生子;長期目標則要將時間軸拉更長遠,就是需要更多時間和金錢的目標,像是買房置產、子女教育金、退休金等。 第3步 選擇合適工具訂立好短期、中期、長期目標之後,接下來就要累積財富達成各階段的目標,除了工作收入、業外收入之外,最重要的是投資理財,包括股票、期貨、指數型基金、海外期貨、美股、黃金、外幣等都是投資工具。在投資之前,請先了解自己的投資個性,並且比較各種投資工具的優缺點,從中選出適合自己的投資方式。 第4步 定期檢視調整對於規劃內容及執行方向,可以定期透過檢視目標,在執行時發現不合適之處,或是人生需求改變,甚至是外在環境變化,導致須將時間和金錢挪用他處,那麼就要微調方向,並且隨時追蹤新目標的執行狀況與成效,經過反覆的檢視調整,才能往人生最終目標邁進。▍ 本文節錄自《飆股女王林恩如,超簡單投資法》,林恩如 著,幸福文化。由Pubu電子書城授權轉載。 財富自由之路就讓iLEO夢想帳戶幫你加速夢想帳戶60萬額度內享有1.2%存款優利(至2021/12/31),透過制定專屬夢想存錢計畫,自由選擇存款期間(30天-365天)及每筆存款金額(NTD100-3,000元),每月付息還可以隨時提領,iLEO陪你一點一滴實現財富自由夢想!了解詳情:https://firstbk.tw/wishM1-2/ 夢想帳戶幫你加速存錢圓夢 Tags: 投資理財 You may also like 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 從沒見過人們這麼愛賭!巴菲特形容,當今股市就像「附設賭場的教堂」 By 小粉獅 / 2026-07-20 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 Post navigation Previous 夢想擁有中島廚房?三種設計幫你了解廚房秘密Next 木作櫃和系統櫃,到底選哪一種好?