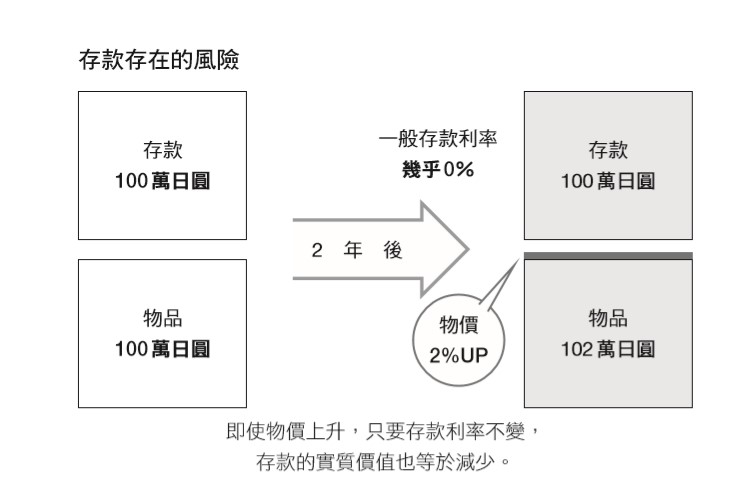

投資理財 華爾街專家致富守則:投資不是風險、不投資才是風險! 現代的人為了生存,必須付出勞動以獲得收入。投資也一樣。現代的人為了生存,除了必須付出勞動以獲得收入之外,更重要的是將獲得的收入變得更多! By 小粉獅 / 2022-03-23 投資可增加選擇權,消除焦慮感 首先,我想說的是「投資並不是賭博」。在日本,「投資」這個詞彙似乎不怎麼受歡迎,有許多人對於「投資」的印象,都會聯想到是危險的、甚至認為它是賭博。但是,這種想法是大大的錯誤,我認為投資就是金錢本身,它們是一樣的性質。現代的人為了生存,必須付出勞動以獲得收入。投資也一樣。現代的人為了生存,除了必須付出勞動以獲得收入之外,更重要的是將獲得的收入變得更多。勞動獲得金錢、投資獲得金錢(獲利)。我認為這是幾乎相同的事情,並沒有什麼特別的。許多人都會想只要有現金和存款就夠了,但這種想法必須改變。大多數人都以為現金和存款絕對安全,但其實這種觀念並不正確。因為金融危機銀行凍結存款、導致存款無法取出、因為惡性通膨使幣值從一萬圓暴跌成一圓也並非不可能,因此正確來說不過是「現金與存款的風險較小」而已。從歷史上來看,經濟一旦有了成長,物價普遍也都會有上揚的趨勢。假設物價一年上升二%好了。這麼一來,現在價值一百萬圓的東西,一年後就等於一百零二萬圓。除非存款利率上升超過二%,否則以當時的存款是無法購買價值一百零二萬圓的東西的,也就代表一百萬日圓的實際價值是減少的。現金或銀行存款都有這類通貨膨脹的問題,無法鐵口斷言絕無風險存在。這麼說或許會讓人感到驚訝,但我認為現金和存款不是用來規避風險的,而是在還沒有發生通貨膨脹時的一種投資。 圖片來源:Pubu電子書城 我會建議投資,有兩個理由。首先是,金錢累積愈多人生的選項也更廣闊。只要擁有足夠的金錢,無論面對轉職、休養、旅遊、孩子的教育等任何想做的事情時,都不用再因為資金問題而忍耐放棄或造成心理壓力。而且如果有投資賺錢的技能,婚後經濟方面也能獨立,即使遇到個性不合的伴侶也不必再受束縛,或許就能減少婚姻不幸的機率。賺錢增加收入雖然也可以採取增加工作量的作法,但投資不需要老闆、也不需要顧客。即使遇到流行疾病,禁足期間也能在家裡進行。因此我認為投資可說是最強的副業。還有一項理由,那就是存老本。日本的財政有很大的問題,相信有不少人都對養老金或社會保障的走向都抱持著不安的態度。確實,為了自己老年後的生活著想,構建資產相當的重要,在美國大多數人也都會為了退休後的生活資金進行投資。增加人生權擇權、儲備老本。為了達到這些目的,投資是必須的,再加上現在也有許多正確方法可以有效規避投資帶來的風險,因此我也請求各位千萬別再將投資視為賭博。我經常收到YouTube的觀眾投書說「我以為機會來了就投進去了,沒想到還是虧了」。但我發覺,在這些觀眾當中有不少人都是光憑一則新聞就立刻下單,沒有獨立思考、也沒有深入分析。只看新聞表面就立刻下單購買的人,那確實不是投資、而是相似於賭博的行為。就像是去到賭場聽到剛才出了紅的,就想接下來就賭賭黑的吧一樣,這就是一種固化思維,我們不能將之視為投資。更令人著急的是,在做了這種宛如賭博的行為而發生損失時,又要說「投資太可怕了、我再也不投資了」。明明就不是按著投資初始的用意去做,卻對投資產生了負面的情緒,那真的是人生最大的損失。或者也有這種情況,也就是真的是因為想好好賺錢增加收入而開始投資、或抱著想學的心態將資金投入卻仍然發生虧損。如果最終只將這種經驗當成一種錯誤的嘗試,那就太可惜了。有失才有得、失敗乃成功之母,要知道投資本身並不是壞事,只是方法有點錯誤而已。而且經過失敗,只要累積經驗接下來一定會愈來愈熟練。 不投資才是風險的思維 我想在座的讀者當中或許會有人認為「投資的風險太大了」。如果你真的這麼認為,那真的是大大的誤解。 說到風險,一般人都會立刻聯想到,不就是投資的金錢發生損失、減少了嗎?就字面上的定義,一般會將「價格發生變動」稱之為風險、並將「價格波動率很大」稱之為風險大。價格上升五%跟價格上升十%,一般都會認為前者風險小而後者風險大。 原則上,風險和獲利是成正比的。在投資的世界中,風險較小的投資方式、可期待的獲利也較小,風險較大的方式、可期待的獲利自然也較大。 至於願意承擔多大的風險或獲利,必須由個人的年齡、經驗或性格等來調整。如果你只能承擔小小的風險,那就選擇風險較小的投資方式,這也是完全能夠經由管控做到的( Chapter 4將會詳細講解)。 請各位讀者明白,投資本身並不是風險,完全不投資才會造成風險。而且,風 險大小是能夠管控的。當然,投資再怎麼說都是必須自己承擔責任的行為。 無論年齡老少似乎也有人認為,到了一定的年齡便不再適合做投資,但我要說並沒有這回事。投資也有各式各樣的方法。只要選擇符合自身年齡或狀況的管道,即使到了六十歲、七十歲、八十歲都能做得到。 只要透過簡單的方法,像是購買股票、債券、投資信託基金等即可。特別是新入門者我認還是不要購買過於複雜的商品。 年輕人也一樣。我雖然從十二歲就開始在投資,但也不是什麼投資天才。就像我的父親對我一樣,只要能夠對他們伸出引導的手,少年、少女都可以開始展開投資。 大學生也是,我希望他們都能好好考慮,每個月都能從打工薪資中抽出一萬圓日幣,從小額開始走上投資之路。 年輕人與前輩們相比,或許沒有那麼多可投入的資金,但年輕人有的是「時間」。即使市場情勢因為雷曼風暴和新冠疫情暴跌,年輕人也有足夠的資本等待復甦,除此之外還能靜待複利效果,也就是說已經投進去的本金和利息可以放著再利滾利。在所有的投資行為當中,時間可說是最寶貴的禮物。就算是為了不浪費掉這層禮物,也一定要試著開始展開投資,即使每個月只投入幾千日圓也無所謂。 我所認為的浪費金錢,是過度的將金錢花在生活上、買了太多沒有必要的東西,還有就是「不做投資」。 金錢不能只是「用」,如果不做投資就無法說得上「有效地運用」,非常地可惜。這就是我的想法。 ▍ 本文節錄自《我在華爾街學到的致勝投資術:一輩子不再為錢煩惱》,高橋丹(Takahashi Dan) 著,商周出版。由Pubu電子書城授權轉載。 e-First智能理財,讓您投資不用選標的,只要選目的 立即了解 Tags: 投資理財 You may also like 懂賺錢卻不懂花錢?《花錢的藝術》揭開 5 個消費盲點,讓你重新看待每一筆花出去的錢 By 小粉獅 / 2026-06-05 台股攻4萬,終點? 下半年投資策略 迎台股新起點 By 小粉獅 / 2026-05-29 年薪不漲也能翻轉人生?理財專家楊倩琳:真正的致富關鍵,是改變你的金錢思維 By 小粉獅 / 2026-04-26 用 AI讀財報找飆股?數字沒說的「隱藏訊號」,才是決定股價的獲利關鍵 By 小粉獅 / 2026-04-17 盤點資源,把理財數字化做具體行動 By 小粉獅 / 2026-04-10 Post navigation Previous 通膨來襲,怎麼存錢?該投資股票、ETF 還是基金?Next 該買房還是租房?房價這麼高該買嗎?房產專家張金鶚的成家建議