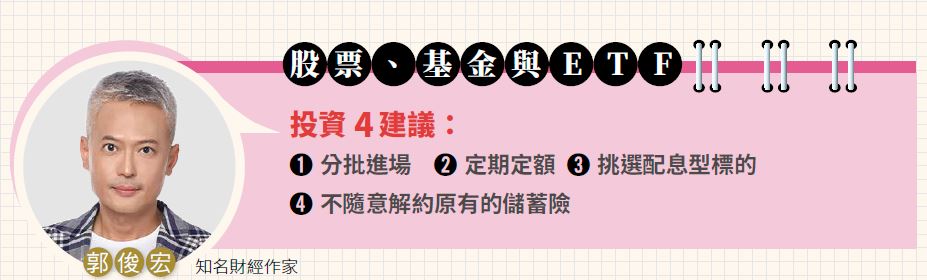

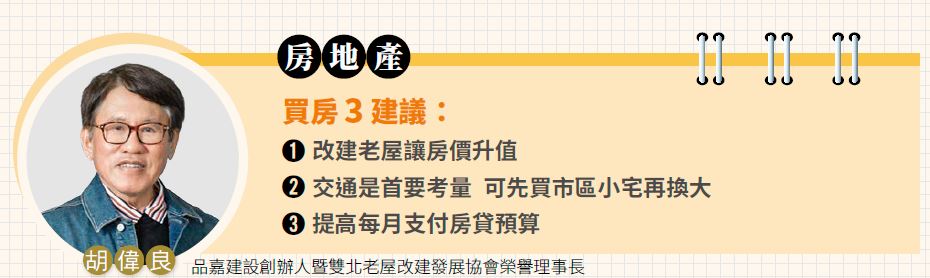

投資理財 財經時事獅 通膨來襲,怎麼存錢?該投資股票、ETF 還是基金? 對於想抗通膨的投資人,專家建議,先了解投資工具的屬性,並按照個人風險承受度選擇適合的工具,逐步達成買房、存退休金等理財計劃。本文將分析3大類投資工具,協助投資人做好投資,以抵禦通膨怪獸。 By 小粉獅 / 2022-03-21 定存與儲蓄險屬於保守型投資人常見的基本理財工具,CFP國際認證高級理財規劃顧問蔣竣植分析,定存主要用於存緊急預備金,是一筆只進不出的現金存款,在急需時可以直接提領使用;儲蓄險則分成長年期與短年期。 定存與儲蓄險 協助打穩2個理財基礎 一般而言,多數投資人會以6年期儲蓄險當成初階理財工具,藉由定期扣款培養存錢習慣,須注意的是,一旦在繳費期間解約,將損失部分本金。定存與儲蓄險的利率低,本金加上領到的利息無法抗通膨,但是蔣竣植認為,這2種理財工具能夠協助投資人打穩以下2個理財基本功:1.儲存一筆緊急預備金;2.養成儲蓄紀律。當投資人具備這2個理財基礎後,就可以再使用其他投資工具來抗通膨。習慣使用儲蓄險的投資人,除了股票、基金與ETF之外,還可能會接觸到投資型保單,對此蔣竣植分析,投資型保單結合保險與投資的功能,本質仍以保險為主,因此市面上的投資型保險商品都受到保險法規的規範,主要可分成4大類型:變額壽險、變額萬能壽險、變額年金險、類全委保單。 解析4種投資型保單特色與適合族群 變額壽險與變額萬能壽險具有3種特點:養成理財族定期投資的紀律;提供壽險保障,保額可以根據被保險人的需求變動;較適合年輕族群學習有紀律地投資,並擁有高額的壽險保障。變額萬能壽險相較於變額壽險,多了彈性繳費的功能,可於約定繳費週期之外再投入一筆費用到保單。 變額年金險則具有2種特點:沒有壽險保障;保單到期時,可以一次提領或分年領取年金,提領方式依簽訂的保險契約為主,無法再變動。類全委保單主要有3種特點:類全委保單則是由經理人代操,替投資人投資基金或ETF,蔣竣植表示,近期以配息型商品較受投資人青睞。類全委保單主要有3種特點:無法定期定額,須單筆投入較大額的資金;投資人也須先了解波動風險,評估個人能承受的虧損範圍;較適合準備退休或是有一大筆閒置資金的族群。對於保守型投資人適合的操作策略,蔣竣植建議,藉由定存與儲蓄險培養存錢紀律,再依個人風險屬性選擇適合的投資工具,除了投資型保單,也可以定期定額買零股、ETF、基金等,並預留1~2成的現金逢低加碼,就能壓低成本,買到更多的單位數(股數),降低通膨對資產的影響。 股票、基金與ETF的投資4建議 保守型投資人通常以低風險的投資工具為主要的操作方式,如果想投資股票、基金與ETF抗通膨,知名財經作家郭俊宏提供4個建議:建立正確的投資心態,清楚了解市場會有漲跌是正常現象;分批進場,實際學習投資經驗;以跌10%以內不會影響生活的額度當成資金,例如可負擔1萬元虧損,就從10萬元以內開始小額投資;不借錢投資,一旦借錢投資卻追高套牢,可能會因還款期限的壓力而認賠出場,也容易成為投機者。至於保守型投資人該如何做資金分配,郭俊宏以儲蓄險為例:已到期者,建議解約部分本金與利息,投入其他投資工具,儲蓄險與其他投資工具的比重可以是5:5,視個人情況以不會影響生活的比重做配置,也能分散風險;正在繳費者,如果繳費年限還有3年以上,能用減額繳清或是降低保額繼續繳費的方式,將省下來的預算分批買進股票、基金、ETF等投資工具,獲得更佳的報酬。對於保守型投資人與股市新手的操作建議,郭俊宏指出,可以先從2種標的開始操作:選擇配息型ETF,像是元大高股息(0056)、國泰永續高股息(00878)等,平均殖利率約5%;想挑選個股的人,可選擇金融股等穩健型存股標的,現金股利殖利率約4%。 挑選配息型標的 打造現金流抗通膨 郭俊宏認為,具有穩健的現金流較能避免通膨讓未來的貨幣購買力下降,能持續地支應房貸、子女教育金、退休生活費等,因此建議投資人可以挑選配息型標的,協助達成不同階段的理財目標。根據投資人屬性,郭俊宏分析,以保守型投資人而言,由於以往的投資工具風險較小,一旦進入股票與基金、ETF的市場,可能因為小跌幅而心生恐懼,建議「以息養股」,先選擇大型權值股或是每月、每季都配息的基金、ETF,將領到的配息入袋為安,降低對投資的不安感,記得再將這筆資金做妥適的運用,分散投資風險。郭俊宏進一步解釋,由於市場漲跌不定,建議將月配息當成是「停利」,每月能自動獲利了結,等到淨值回到原本的位置,就再將資金滾入部位,避免錯過獲利機會。此外,郭俊宏依照投資人的年齡層提供不同的操作建議。年輕族群:較能承擔市場波動起伏,建議可以挑選高風險、高報酬的配息型標的,資金預算不多的人,則以買零股、分批進場、定期定額等方式操作。屆退族:由於資金較多,建議挑選標的可以平衡型為主,或者自行用股票與債券做3:7的比重配置,不僅能減輕市場漲跌的壓力,又能享有配息帶來的現金流。 房地產買房3建議: 買房一直是許多人的理財目標之一,以目前六都房價行情與貸款成數試算,首購族即使存到100萬元也不一定足夠支付頭期款,遑論日後每月須繳付的房貸,不過,房地產卻是能抗通膨的投資工具之一。對此,品嘉建設創辦人暨雙北老屋改建發展協會榮譽理事長胡偉良表示,房地產能抗通膨最主要的原因是受惠於經濟成長,雖然目前處於K型經濟,但整體經濟成長率至少有5%以上,因此值得投資人思考買房置產的議題。胡偉良分析,根據國內外長期數據資料的顯示,房價上漲是必然的走向,主要原因有3個:因自然資源逐漸耗竭,以及國際管制二氧化碳排放量,導致水泥、鋼筋、木材等營建原物料成本上漲;都會區的可開發腹地幾乎飽和,土地資源不足;營建業是3K行業(危險、辛苦、環境惡劣),現役建築施工人員普遍年紀高、且年輕人較不願意從事,以致人力短缺。 3個方法 小資族也能擁房圓夢 在無可避免房價上漲的情況下,胡偉良坦言,買房雖然對年輕族群而言負擔沉重,不過有3個方法可以協助年輕人實現擁房的夢想。改建老家:現階段無法買房的人,或許可以試著與長輩溝通翻新老家,且台灣位處地震帶,許多危老建築無法承受地震,若能進行社區都更,就能擁有安心的住宅環境,房價也會升值。不買郊區房、先買市區小宅再換大:雖然郊區物件較便宜,但也相對較無法增值,建議可以挑選市區有潛力的小宅,隨著資產提升,就能再出售原屋換成更心儀的房子。提高房貸預算:一般而言,每月房貸會以不超過月薪的3成來衡量,胡偉良建議,在不影響個人原有生活品質的前提下,試著將房貸預算提升到月薪的5成,可激勵年輕族群培養專業技能或斜槓來提高收入,實現買房的目標。至於房產為何能夠抗通膨,胡偉良指出,房價長期而言看漲,只要找對標的就能獲利,許多人因蛋黃區房價昂貴,選擇買蛋白區、房型大且較便宜的物件,但沒有考量長期之下的交通便捷度、人口外流,再加上近期部分蛋白區總價看高,相較蛋黃區的生活機能仍有諸多不便,日後可能面臨想換屋卻賣不掉的窘境。 買房抗通膨心法 先求有再求好 胡偉良表示,在低利率時代下,房地產是投資人值得運用的投資工具之一,對於年輕族群而言,先求有、再求好才更重要,雖然存頭期款的過程較艱辛,但只要支付頭期款,每月房貸可用穩定的收入,或是其他投資工具創造出的現金流繳付,就能享有自住的幸福感,若能選對地段,房價看漲還有投資的槓桿效應。綜合專家意見,投資人應先擬訂個人財務計劃、依據風險屬性做好資產配置,再搭配可抗通膨的投資工具長期投資,就能降低通膨對資產的折損,實現理財目標。 ( 圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )本文經<Money錢雜誌>同意授權轉載 立即了解更多基金理財相關資訊 Tags: 全球趨勢, 基金ETF, 投資理財, 股票證券 You may also like 私募信貸引發龐大擠兌潮!深層成因為何?與2008 金融海嘯有何不同? By 小粉獅 / 2026-07-08 現金買房會被查稅嗎?洗錢防制法、資金來源證明與稅務風險避險指南 By 小粉獅 / 2026-07-06 本益比是什麼?多少才合理?計算公式、查詢方式、4大陷阱一次看 By 小粉獅 / 2026-06-29 主動式台股ETF當紅 成長與收益不再二選一 By 小粉獅 / 2026-06-26 AI被吹噓過頭了?前a16z合夥人定調現在仍是「AI時代的1997年」,為何你不該急著焦慮? By 小粉獅 / 2026-06-22 Post navigation Previous 買房預算怎麼抓?小心!少算這個很悲劇Next 華爾街專家致富守則:投資不是風險、不投資才是風險!