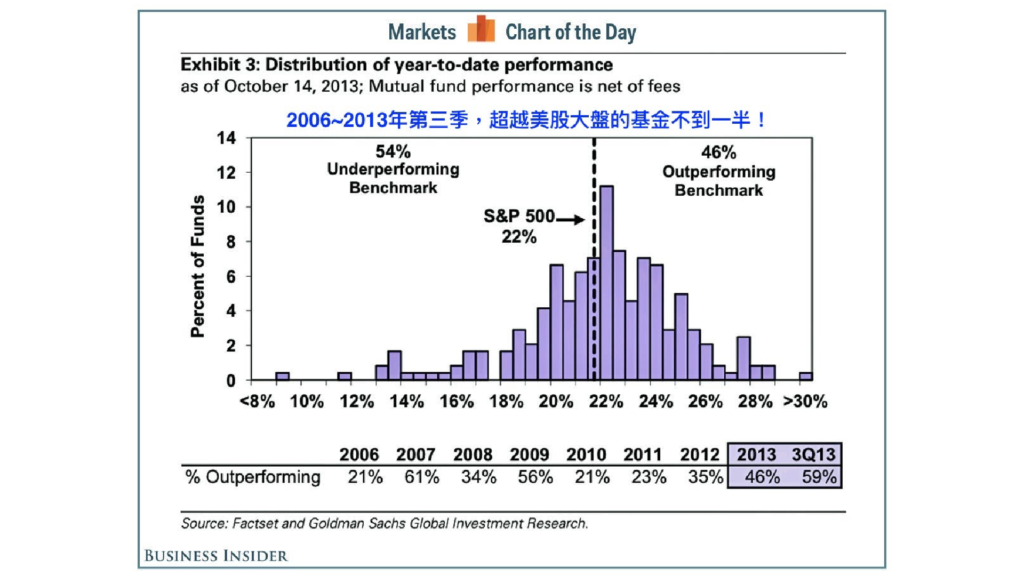

投資理財 財經時事獅 ETF 一檔接一檔推,到底 ETF是什麼意思?ETF、共同基金是同一種概念嗎? ETF 是最近的熱門商品,許多國內投信也推出新的 ETF,像是最近很熱的「元大高股息」、「國泰高股息」等,「台灣 50」(也就是 0050)更是台灣本土 ETF 的元老。究竟 ETF 是什麼 ?它和 基金 有什麼不同? By 小粉獅 / 2022-04-13 作者:StockFeel股感ETF 是最近的熱門商品,許多國內投信也推出新的 ETF,像是最近很熱的「元大高股息」、「國泰高股息」等,「台灣 50」(也就是 0050)更是台灣本土 ETF 的元老。究竟 ETF 是什麼 ?它和 基金 有什麼不同? 指數型基金 ETF是什麼? ETF的全名是「(Exchange Traded Fund)」,如果直接中譯,意思是「可在交易所買賣的基金」。所以翻作「指數型基金」稍微有點誤差。ETF是1990年時由美國的約翰.伯格(John Bogle)先生發明的,最大的特點是把「指數證券化」。在ETF出現之前,我們沒辦法直接投資指數。就像「台灣加權股價指數」,要複製它的績效,只能照著它的比例去買類似的股票。對大多數人來說麻煩又有高門檻。更何況之前台股還沒開放零股交易,要買就要買一張….。 而ETF出現之後,讓我們可以直接用證券戶頭買賣績效相當於指數的一籃子股票,非常方便!像「台灣50」就是複製「台灣股價加權指數」的ETF。 ETF要注意的名詞每檔ETF通常附帶有下列名詞,以下一一來解釋:發行商:就是ETF的發行公司,通常大公司發行的ETF品質較穩定。至於大公司有哪些,可看這篇文章:「【ETF新手系列4】瓜分全球ETF市場60%的三大龍頭,你知道嗎?」 交易所代號(Symbol):ETF是「可在交易所買賣的基金」,我們可以透過證券戶頭下單買賣。因此就跟每檔股票有股票代號一樣(像台積電的股票代號就是2330),每檔ETF也都有它的股票代號。追蹤指數(Benchmark):每檔ETF都會追蹤一個指數。有些ETF會追蹤著名的指數,像是美國的標準普爾五百指數,此時,越能貼近該指數績效表現的,就是越好的ETF。資產規模(Asset Uner Management):這代表此檔ETF名下有多少資產,通常資產越大的ETF代表越多人持有,也表示品質越好。管理費用(Expense Ratio):這檔ETF收取的管理費用,通常都是以%計算,而且是不論ETF有沒有獲利都要收取。如果兩檔ETF同樣都追蹤美國標準普爾五百指數,績效又相似,那當然管理費用是越低越好了。 成交量(Volume):代表這檔ETF近期買賣的成交量。既然ETF的買賣方式與股票相近,那它跟股票一樣也有成交量。成交量太低的ETF盡量少碰。(延伸閱讀:什麼是成交量?要怎麼看?) 前十大持股(Top 10 Holdings):ETF既然也是「買一籃子股票」,因此每檔ETF都有許多持股。ETF都會揭露旗下的前十大持股,此時要注意的是這前十大持股各自的比重,這表示該檔ETF會放多少比例的資產到某檔股票裡。有的ETF持股非常集中,可能前十大持股就佔了整體ETF的一半(或者更高);有的ETF持股較分散,每檔股票分到的資產比重差不多。「集中」和「分散」各有優劣,如果集中到某幾檔持股,那如果那些股票表現很好的話,ETF的績效也會跟著好;平均比例分散在不同持股中則能降低風險。 以上,就是查詢ETF時常會碰到的名詞解釋啦。或許有些人覺得,有些名詞跟基金很類似?接下來,我們來看看ETF與「共同基金(Mutual Fund)」的差異。 ETF買賣的時間短,基金則較長 如果有買過基金就知道,基金的申購贖回時間頗長,這是基金架構的問題。基金是「信託架構」,我們是透過信託法規把錢委託給發行基金的投信公司,投信公司收到我們的錢之後再拿去買股票;反過來也一樣,當我們想贖回基金時,投信公司需要先賣掉股票再把錢結算給我們。因此這一來一往的時間較長。 ETF不是。我們是直接買賣ETF這個標的,而這標的本身代表了一籃子股票。因此時間會快上許多。而ETF會受到歡迎,跟買賣速度關係不大,而是因為共同基金的績效不見得好,管理費卻貴許多。 共同基金,績效不見得好 共同基金(Mutual Find)的歷史相當悠久,最早可追溯到19世紀初的歐洲。當時的概念跟現在差不多,也是集合大家的錢再請專業人士幫忙投資,但是當時只針對王公貴族開放,一般大眾接觸不到。直到20世紀中(也就是1950~1960年),才由美國的富達投資(Fidelity Investment)對大眾發行,讓一般老百姓都可以把錢交給專業團隊幫忙投資。專業團隊收費也貴,所以共同基金的管理費通常都高。每檔共同基金都會收「管理費」(「管理費」有各式各樣的名詞變化,有的叫「經理費」,有的叫「保管費」,總之,這就是基金公司收的錢就對了),「管理費」大概是每年投資金額的1.5%~3%左右。所以,如果我買了十萬塊的共同基金,一年就要繳給基金公司1,500~3,000塊的管理費用,不管有沒有獲利;大多數人察覺不太到這筆費用,因為它會反映在「基金淨值」裡,不會另外收取。也就是說,如果我的共同基金今年實際的報酬率是10%,那我只會拿到7%~8.5%。我們請別人幫忙投資,本來就應該付費,但問題是,收費貴的團隊績效不見得就好。每個共同基金的操盤團隊都有個目標,叫做「打敗大盤」。什麼叫「大盤」?像台灣的大盤就是「台灣加權股價指數」。這個指數計算了所有台灣上市公司的漲跌幅,某個程度來說,它是所有台灣上市公司漲跌的平均值。(實際上會依各個公司規模大小做調整,但這邊為了簡單說明「大盤」的概念就先不提啦)。美股也有大盤,像S&P500指數就是其中之一。 下圖是美國媒體的報導,在2006年到2013年第三季這段期間(大概七年多),能成功打敗美國大盤(這裡引用的是S&P500指數)的共同基金不到一半,只有46%。 而麻煩的是,事前我們很難看出是哪一半。也就是說,有54%共同基金的投資人們不但付了管理費,投資績效還落後平均。因此,就延伸出了另一種投資思維…. ETF 思維:既然超越平均很難,那就跟平均一樣 畢竟投資不是指考,我們不用考到前段排名才有好學校念。既然要拿到超越平均的投資績效很難,那就想辦法跟平均一樣吧!至少這沒有「落後平均」。這就是大多數投資人想透過ETF來達到的效果。像全世界最大(就是集合了最多錢)的ETF是「標準普爾500指數型基金(SPY-US)」,資產規模達2,000多億美金。而它就只是很單純的「複製美國大盤S&P500的績效」。所以長期持有它的話,績效不會更好,但也不會更差,而會跟美國大盤差不多。而既然它只是「複製大盤」,那管理的難度也較低,管理費也就低多了。SPY的管理費是0.0945%,將近0.1%;前面提過,共同基金的管理費用是1.5%~3%,所以SPY的管理費用還不到共同基金的十分之一。也就是說,如果我買了十萬塊的共同基金,那一年要繳約1,500~3,000塊的管理費;但如果我買的是十萬塊的SPY,那一年要繳的管理費就只要100塊了。管理費是不管投資有沒有獲利都要收的費用,那既然投資獲利無法保證,當然是比較便宜的費用更划算啦。也難怪ETF越來越受歡迎了。然而,並不是所有的ETF都以「複製大盤績效」為目標。 ETF,也有分主動和被動 就像前文所提,ETF直接中譯的話是「可在交易所買賣的基金」,它只是一種金融商品的形式,不一定都要複製指數績效。像近期知名的ARK Invest就推出好幾檔投資科技股的主動型選股ETF,這些ETF連結的股票由經理人團隊挑選,而我們一樣可以用券商戶頭即時買賣。這種主動型ETF也跟共同基金一樣,管理費較貴,績效好不好則要看經理人功力了。 除此之外,基金和ETF還有個最大的差異。 如果你看好黃金,要買的是黃金ETF 在台灣的「共同基金」只能買股票和債券,而ETF卻沒有這個限制。所以如果我看好黃金,去買「天達環球黃金基金」,我買的其實是「開採黃金公司的股票」,而不是黃金本身;如果我買「天達環球能源基金」,我買的其實是「石油公司的股票」,而不是石油。所以如果看好黃金,除了去買「黃金存摺」和真的金幣或金條之外,我們也可以選擇「黃金ETF 」;石油也是同樣的道理。這些ETF們是投資真正的石油和黃金,而不是開採石油和黃金的公司股票。 或許有人會想:「”黃金”跟”開採黃金公司的股票”差很多嗎?」差多囉~。黃金價格本身就有許多國際情勢在影響著,而「開採黃金公司的股票」則除了受到黃金價格影響之外,還會被公司本身的營運、商業策略等等影響。因此,「開採黃金公司的股票」會比「黃金價格」更複雜;「石油」跟「開採石油公司的股票」也是相同的道理。投資就已經夠複雜了,犯不著搞得更複雜,對吧。所以,如果您看好黃金和油價,那買「黃金或石油ETF」會比「黃金和石油基金」更直接。 《本文轉載自【ETF新手系列1】 ETF是什麼 ?有哪些名詞要注意?ETF 基金最大的差別在哪?,StockFeel股感授權轉載。》 沒有時間研究投資理財?e-Fisrt智能理財幫你省時間! 點擊看更多 Tags: 基金ETF You may also like 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 從沒見過人們這麼愛賭!巴菲特形容,當今股市就像「附設賭場的教堂」 By 小粉獅 / 2026-07-20 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 Post navigation Previous 財務報表怎麼看?3大財務報表背後意義Next 刷一銀卡 綠色消費最高享25%回饋