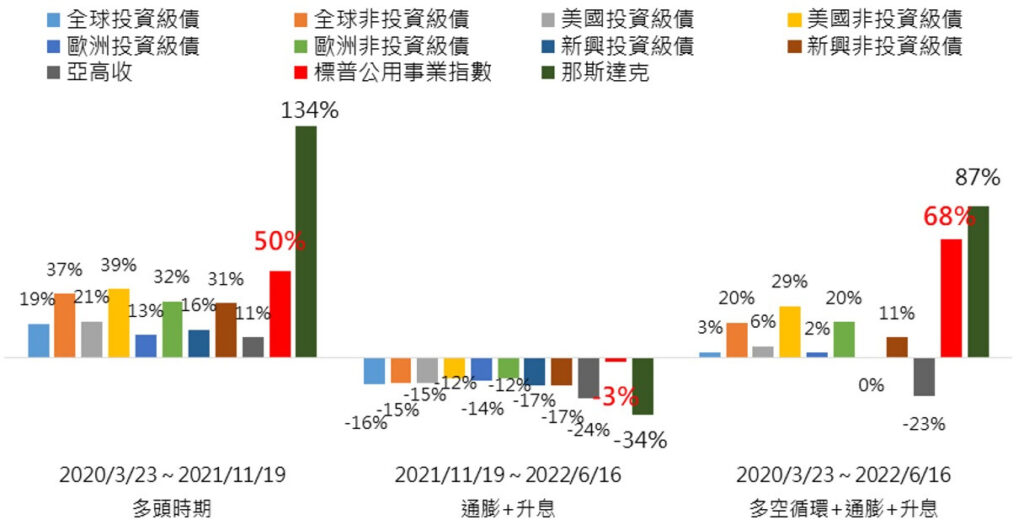

投資理財 想收息?現在要鎖定「高品質股息」 經濟環境一下由「三低」變「三高」,令金融市場無所適從,股債市急殺、投資人措手不及。面臨高度不確定性,控制風險、同時兼顧收益成長的最佳策略,就是講求細水長流的投資,並將「高品質股息」納為核心配置… By 小粉獅 / 2022-08-24 自金融海嘯以來,低利率、低成長、低通膨組成的「三低」,成為市場「新常態」,但這個局面從疫情後開始劇變,全球經濟在美國聯準會無限QE助威下,打破低成長魔咒,緊接著由供應鏈瓶頸引爆通貨膨脹,FOMC則為了抑制高漲的通膨,被迫急速升息,三低一下子切換到「三高」,令金融市場無所適從,股債市也雙雙從去年高點失速下墜,殺得投資人措手不及。面臨高度不確定性,控制風險、同時兼顧收益成長的最佳策略,就是講求細水長流的投資,並將「高品質股息」納為核心配置。 別小看「高品質股息」,它比「高股息」還要難尋,因為至少要具備幾項要素:1、產業要有護城河優勢,最好是特許或是必需行業,同業幾乎不用削價爭取市佔率,會有一定的經營合理利潤;2、獲利可預期、穩定度高,較不受景氣循環影響;3、股息配發率高,平均殖利率高於市場平均;4、財務體質健全;5、股價波動度較低。而符合上述條件者,大多屬於公用事業類股,並集中在水電瓦斯及輸配送公司為主。 公用事業、那斯達克、各主要債券指數各期間表現 資料來源:Bloomberg,2022/8/10 不過,高品質股息的價格爆發力,在多頭時期會遠落後於科技類股的漲幅,股利率也低於非投資等級債券,但在市場動盪的年代裡,就能高度凸顯其耐震的韌性。以2020/3/23~2021/11/19低檔強彈以來為例,標普公用事業指數漲了50%,雖然漲幅只及那斯達克指數的3成,卻比債券指數好很多。而從2021年11月中旬、全球股債行情反轉以來,標普公用事業指數的跌幅更僅3%,比債券及那斯達克的跌幅少很多。統計在這詭譎多變的兩年半時間裡,標普公用事業上漲68%,輸給了科技股的87%,但不必經過雲霄飛車般的膽戰心驚,報酬也輕易勝過各類債券。展望全球經濟,未來成長率可能進一步放緩,加上美中對峙下的政策不確定性陡增,金融市場尚未脫離週期性的波動。面對仍充滿不確定性的投資前景,建議您鎖定囊括一籃子高品質股息的水電瓦斯及基礎建設主題基金,納為核心資產,並以買進長期持有的方式,追求可長可久的收益成長機會。 * 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表基金公司系列基金日後之必然持股。 點擊瞭解更多 Tags: 投資理財 You may also like 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 從沒見過人們這麼愛賭!巴菲特形容,當今股市就像「附設賭場的教堂」 By 小粉獅 / 2026-07-20 現金買房會被查稅嗎?洗錢防制法、資金來源證明與稅務風險避險指南 By 小粉獅 / 2026-07-06 主動式台股ETF當紅 成長與收益不再二選一 By 小粉獅 / 2026-06-26 Post navigation Previous 美通膨降溫、升息壓力減…台股大漲250點要落底了?專家:最大利空若排除,年底資金行情可期Next 一銀桃園卡享最高6%回饋 桃園消費滿千加贈百點紅利桃子