依據現行房屋稅條例,住宅用房屋分為「自住」、「非自住」:

- 自住房屋(登記為本人、配偶、未成年子女)3戶內,可享優惠稅率1.2%。

- 第四戶起將視為非自住,稅率介於1.5%~3.6%。

地方政府「可以」決定是否針對第四戶採取差別稅率,差別稅率即俗稱「囤房稅」。目前全國僅有10縣市採取差別稅率。

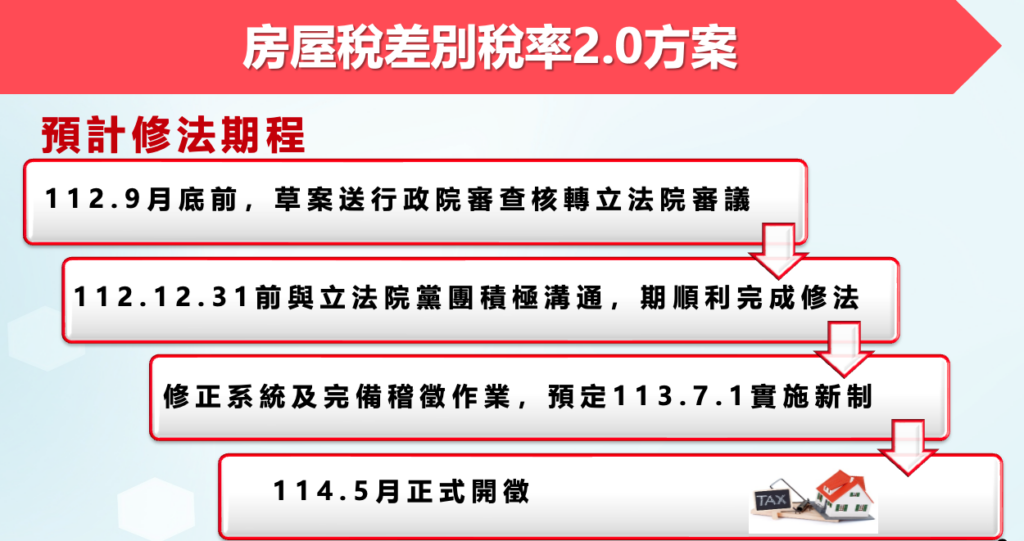

囤房稅2.0修法有2大重點:

囤房稅2.0修法重點1:上限提至4.8%、採累進課徵

針對持有多間房產,但並非用於自住者,調高法定稅率上限至4.8%、下限至2%。

各地方政府「必須」在2%~4.8%的稅率範圍內訂定囤房稅。並採全數累進,若超過一定戶數,每戶皆採取較高稅率計算。

囤房稅2.0修法重點2:酌降全國單一自住房屋稅率

為鼓勵購屋自住、房屋釋出至租賃市場,並兼顧繼承非自願共有造成的空置情形,此次修法酌降全國單一自住房屋(即本人、配偶及未成年子女全國僅持有1戶,自住使用並辦理戶籍登記者)的持有稅率至1%。

非自住部分,以下3種情況將進行調整稅率:

- 出租且申報租賃所得達租金標準的房屋,法定稅率上下限為1.5~2.4%。

- 繼承取得共有住家用房屋,法定稅率上下限為1.5~2.4%

- 建商餘屋持有年限在2年以內者,法定稅率上下限為2%~3.6%。