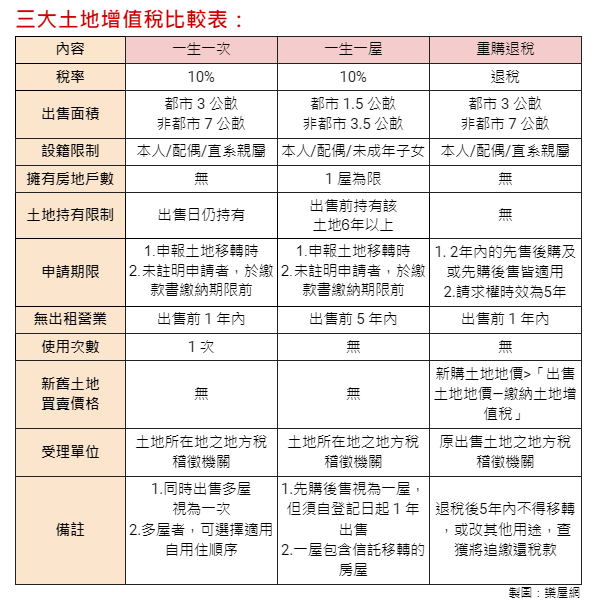

財經時事獅 首購一生一次、一生一屋如何使用?換屋節稅土地增值稅優惠看這篇 換屋節稅一生一次和一生一屋差別在哪?土地增值稅和房地合一稅又有什麼不同,該怎麼挑選適合自己的節稅方案?讓樂屋網買房小辭典告訴你。 By 小粉獅 / 2024-01-14 ▌01|土地增值稅是什麼?土地增值稅是土地所有權人出售土地時,因為土地漲價所課徵的稅,屬於「資本利得稅」,即因為交易而產生所得,進而繳稅給政府。這是基於我國平均地權條例中「漲價歸公」的精神,讓利益回歸全民。土地增值稅的計算方式從買進到賣出期間,依照土地公告現值計算土地漲價總數額的漲價倍數累進稅率計算,稅率還分為一般增值稅率與自用住宅用地稅率。 一般增值稅率增值稅20%:前次移轉時核計土地增值稅之現值數額未達100%。增值稅30%:前次移轉時核計土地增值稅之現值數額達 100% 以上但未達 200%。增值稅40%:前次移轉時核計土地增值稅之現值數額達 200% 以上。減徵 20%:持有超過土地年限超過 20 年以上者。減徵 30%:持有超過土地年限超過 30 年以上者。減徵 40%:持有超過土地年限超過 40 年以上者。自用住宅用地稅率可使用「一生一次」與「一屋一次」自用住宅用地優惠稅率,依漲價總數額徵收 10%,二者不管「先賣再買」還是「先買再賣」,買賣時間必須在 2 年以內完成。除了上述兩種優惠稅率,還有「自用住宅重購退稅」,以下介紹「一生一次」與「一屋一次」的差異。 ▌02|什麼是一生一次?1. 一生一次顧名思義,一生只能使用一次的土地增值稅優惠稅率。2. 出售的住宅一年內未曾用於營業或出租。3. 可多筆房產一併使用,但須同日一次出售且未超過面積上限。4. 建物所有權人只能是自己、配偶或直系親屬所有,並且在該地辦竣戶籍登記。5. 面積不能超過 300 平方公尺,非都市土地 700 平方公尺。6. 自用住宅建築完成 1 年內者,其房屋評定現值須達所占基地公告現值 10%。一生一次買賣注意事項:先賣再買:買賣簽約前必須先設好戶籍。先買再賣:新屋和舊屋都須設好戶籍,但舊屋一年前就須設籍符合自用住宅條件。常見無法符合「一生一次」條件的原因:1. 設戶籍或房屋持有人是成年子女。2. 本人、配偶或未成年子女名下有其他房屋。3. 設戶籍或房屋持有未滿 6 年。 ▌03|什麼是一生一屋?1. 一生一屋給使用過「一生一次」者的土地增值稅優惠稅率。2. 更嚴格,出售的住宅五年內未曾用於營業或出租。3. 可多次使用。4. 建物所有權人只能是自己、配偶或未成年子女,並且在該地辦竣戶籍登記,名下無其他房產。5. 面積不能超過 150 平方公尺,非都市土地 350 平方公尺。6. 出售的住宅需設有⼾籍並持有連續滿 6 年。一生一屋買賣注意事項:先賣再買:與「一生一次」相同,買賣簽約前必須先設好戶籍。先買再賣:購入新屋設籍後,必須在 1 年內賣掉舊屋,舊屋須設籍 5 年以上。 土地增值稅三種節稅退稅方式比一比 (製圖 樂屋網) ▌04|土地增值稅和房地合一稅差別?「土地增值稅」和「房地合一稅」都屬於「資本利得稅」,前者屬於土地買賣交易,後者則是房屋與土地買賣交易,政府經由交易所得進行所得課稅。在房地合一稅法 2016 年施行前,買賣不動產課稅方式採用建案與土地分別課稅,此後房地合一稅採用合併課稅。那麼,有了房地合一稅還需要繳納土地增值稅嗎?看情況!其實,房地合一稅改革並沒有變動土地增值稅,且土地增值稅課徵採稅基相減排除重複課稅,計算方式以土地現值計算土地漲價總數額,和房地合一稅採實價課徵所得稅不同,如果買賣土地有盈收,還是得繳納土地增值稅。 ▌05|結論房屋交易費用偌大,政府為了減輕買房自住者負擔,規劃土地增值稅優惠稅率與重購退稅,前者節省交易所得稅,後者減少重複課稅的問題。「一生一次」使用門檻較低,是否要先用掉還是要視自己的購屋情況。實務上有不少人會直接改用一般用地稅率的「重購退稅」來節稅,因為通常新購土地的地價會高於售出的舊土地地價,可以直接退還地價數額,能夠保留使用「一生一次」的機會。不過,這邊還是要提醒,不管是使用「一生一次」、「一生一屋」或「重購退稅」,退稅後不可再將房屋移轉,否則將會被追繳稅款。 >>本文經 <樂屋網>同意授權轉載 房屋貸款金額立即試算!申辦交給第e數速貸~ 立即了解更多 Tags: 房屋貸款, 貸款授信 You may also like 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 從沒見過人們這麼愛賭!巴菲特形容,當今股市就像「附設賭場的教堂」 By 小粉獅 / 2026-07-20 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 Post navigation Previous 全支付會員破400萬,背靠最強地推部隊!下一步「走出全聯」怎麼做?策略解析Next 勞保老年年金現況:越築越高的水壩,未來會發生什麼事?