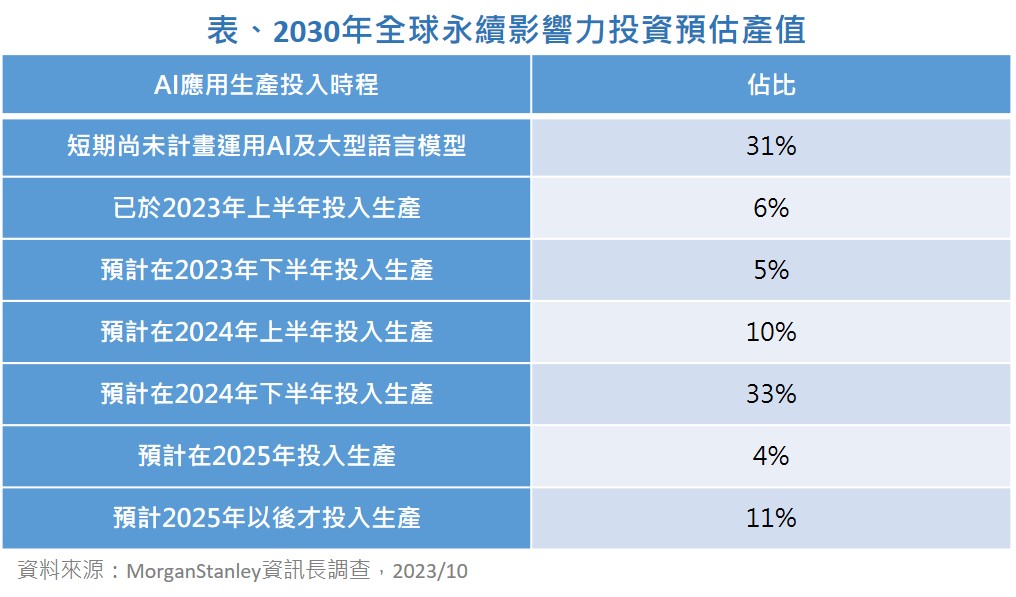

投資理財 產經趨勢 財經時事獅 2024再迎AI大動能,資本投入上緊發條! 將AI應用於影音創作、商務發展,行銷、客服、銷售結合,已成為主流趨勢!去年11月推出的AI 聊天機器人ChatGPT剛滿一歲,開發商OpenAI於11月初舉辦首屆開發者大會「OpenAI DevDay」,會中推出更強的GPT-4 Turbo、訂製版GPT、支援多模型態樣等,補足短板、擴大競爭力,同時帶來生成式AI新一波成長動能,促使企業佈建雲端設施、AI資本投入加速上緊發條。 By 小粉獅 / 2023-11-27 隨著越來越多不同的產業,將生成式AI投入應用及產出,第三季Morgan Stanley針對全球資訊長調查顯示,相較於第二季,資訊長更有意願提升包括:資安軟體、AI及機器學習、數位轉型等運用領域的資本支出項目。此外,從調查中也顯示(見表),企業資訊長研判AI應用生產的投入時程,將在2024年達到投入應用高峰,高達43%的企業可望在2024年全面開始投入AI生產應用。面對生成式AI新技術、新功能的導入,企業會有較長的評估期、試用期,儘管美國三大公有雲Google Cloud、亞馬遜AWS、微軟Azure等第三季財報表現不一,其中,AWS與Azure出現增速有落底回升的跡象,不過,隨著企業持續優化雲端等支出,整體佈建雲端、AI建設的基本方向並未改變。儘管美國加大對中國出口AI技術及設備的管制,從全球大廠持續投入AI資本設施支出,反應全球科技業今、明年重要投資發展方向,預期AI族群將維持強勁成長動能。除了AI基礎建設的資本投入,在應用面領域的指標改善跡象,像是日本工業機訂單,9月份訂單年增率衰退幅度進一步縮小至-11%,這波原最大衰退幅度近-25%,此外,像是日本自動化大廠發那科(Fanuc)控制器、安川(Yaskawa)馬達等訂單增速都透露落底回升的趨勢,此外,工業機器人市場受到電動車成長趨勢的支撐,營收維持正成長,而協助機器人營收增速,也正逐步重返成長趨勢。2024年整體AI建設及應用領域的成長後市樂觀,仍將是科技投資主流,像是算力、雲計算、大數據、網路安全、自動駕駛、AI及機器人等,都可望持續受惠資本投入及成長驅動;此外,之前受中國及手機疲弱拖累的工具機、自動化設備等相關類股可望迎接反轉時刻,包括機械設備、機器視覺等領域,有機會重回成長軌道。隨市場對長期前景看好、資本投入加速等,近期主要央行暫停升息步伐,升息循環即將結束,新一波回升動能重起,積極型投資人,不妨趁股價震盪整理及投資動能回復期,把握進出紀律,持續承接優質個股的長線投資機會,跟隨AI股重返成長階段,加速資產累積掌握投資紅利。 * 本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表基金公司系列基金日後之必然持股。 趨勢在走 敏銳要有!立即了解 第一金全球AI人工智慧基金! 立即了解更多 Tags: 基金ETF, 投資理財, 智能理財 You may also like 不怕台股高檔震盪 用主動式ETF跟上行情 By 小粉獅 / 2026-07-31 又見鉅額違約交割!是什麼?會坐牢嗎?下場、補救方式一次看 By 小粉獅 / 2026-07-29 台股破四萬點歷史新高,讀書選擇也變了?最新調查:投資書市購買性別翻轉,女性讀者首度超越男性! By 小粉獅 / 2026-07-22 從沒見過人們這麼愛賭!巴菲特形容,當今股市就像「附設賭場的教堂」 By 小粉獅 / 2026-07-20 陳立武上任 14 個月股價反彈340%!英特爾如何擺脫低潮?近期 CPU 為何重回焦點? By 小粉獅 / 2026-07-12 Post navigation Previous 【書評】給孩子翅膀,還是剝奪他飛翔的能力Next 生成式人工智慧 掀起產業浪潮